Polizze di assicurazione infortuni: caratteristiche e criticità della compensatio lucri cum damno per gli assicuratori

30 Marzo 2023

Premessa

Il ramo assicurativo che interessa la sottoscrizione delle polizze Infortuni è il secondo più importante tra i rami danni “non auto”, dopo quello della Responsabilità Civile, ed è assai popolare nel mercato italiano. I rapporti dell'ANIA, l'associazione nazionale degli assicuratori, hanno registrato una produzione di oltre 3,7 miliardi di premi nell'anno 2021, dopo la leggera flessione nell'anno precedente, dovuta al fenomeno generale di riduzione dei premi incassati, che aveva interessato l'intero portafoglio in seguito alla pandemia.

Lo Stato riconosce l'importanza di questo tipo di copertura anche sul piano sociale ed è intervenuto a più riprese per facilitarne la sottoscrizione, attraverso una politica fiscale particolarmente benevola.

A prescindere dalle agevolazioni concesse alle aziende che stipulano polizze a favore dei propri dipendenti, infatti, per questo ramo è prevista un'imposta di legge assai inferiore a quelle che gravano sui premi degli altri rami, pari al 2,5% dei premi imponibili contro il 21,25% delle polizze che assicurano – per esempio – le polizze che coprono i beni materiali.

Nel corso degli anni, gli sgravi fiscali concessi alle aziende hanno così determinato una forte spinta alla sottoscrizione di queste polizze, che vengono offerte come benefit per dipendenti e dirigenti. Ciò ha consentito il particolare sviluppo di questo ramo, che si pone tra i primi in Europa per quanto attiene alla raccolta premi complessiva.

L'andamento tecnico di queste polizze risulta tradizionalmente positivo, con un rapporto sinistri a premi (o loss ratio) pari circa al 35% nel 2020, contro una media totale dei rami danni superiore al 56% (con picchi assai più elevati per alcuni tipi di polizze che assicurano la responsabilità civile).

Qui di seguito l'ultima rilevazione ANIA dei premi contabilizzati nel 2021, in migliaia di euro, con la suddivisione in base alle maggiori garanzie previste.

Caratteristiche della polizza Infortuni

La polizza Infortuni copre l'inabilità temporanea, l'invalidità permanente e/o la morte della persona assicurata, qualora esse siano conseguenza di un evento accidentale e fortuito, cioè di un evento non prevedibile e inevitabile. L'assicuratore si obbliga dunque al pagamento di una determinata somma all'assicurato (oppure ad un terzo beneficiario, se l'assicurato stesso dovesse decedere), qualora egli dovesse subire lesioni fisiche o essere vittima di morte da infortunio.

La polizza infortuni può essere individuale, quando assicura una sola persona, oppure cumulativa, quando assicura un gruppo di soggetti omogenei, come ad esempio i dipendenti di una stessa società o coloro che fanno parte di un'associazione, oppure i membri di una stessa famiglia.

La somma assicurata viene decisa dal contraente al momento della stipula del contratto e ad essa viene applicato il tasso di polizza, che varia a seconda della rischiosità dell'attività svolta dalle persone coperte.

In caso di morte, tale somma viene liquidata per intero dall'assicuratore ai beneficiari nominati al momento della sottoscrizione del contratto.

Per quanto riguarda invece la somma assicurata per il caso di invalidità (permanente o temporanea), essa rappresenta il valore massimo relativo ad un'invalidità o inabilità completa (pari cioè al 100%) e si procede quindi alla valutazione del grado di invalidità che l'infortunio ha causato in forma percentuale, da parte di un medico legale incaricato dall'assicuratore.

Per una somma assicurata di 100.000 euro, ad esempio, un'invalidità permanente accertata del 10% corrisponderà ad un indennizzo di 10.000 euro.

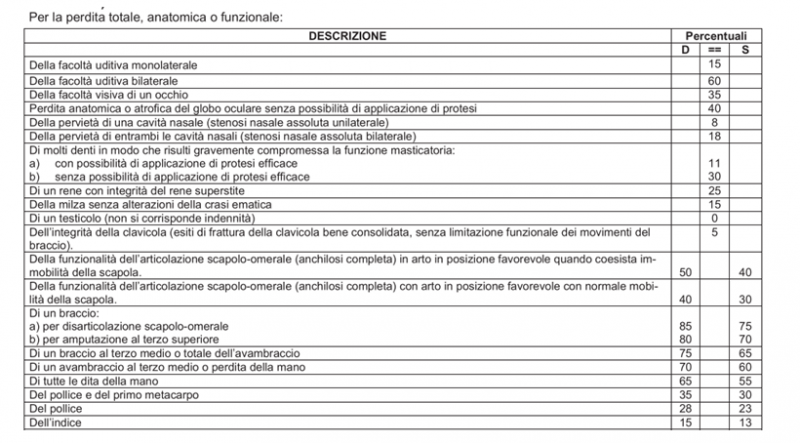

La tabella di riferimento è indicata in polizza e prevede una percentuale di indennizzo relativa a ciascuna parte del corpo che dovesse essere interessata dall'infortunio. È ispirata a quelle in uso all'INAIL per l'assicurazione obbligatoria degli infortuni sul lavoro: qui di seguito ne troverete una parte come esempio.

In caso di mancinismo, i riferimenti “destro – sinistro” si intendono invertiti.

Dunque, la perdita anatomica o dell'uso del braccio destro per amputazione al terzo superiore equivarrà all'80% della somma assicurata per invalidità permanente e, nell'esempio di somma assicurata indicato (100.000 euro al 100%) ad un indennizzo di 80.000 euro. Queste tabelle possono variare a seconda dei mercati. Nel Regno Unito, ad esempio, sono in uso tabelle di riferimento diverse e – per molti aspetti - meno particolareggiate. È possibile limitare la copertura agli infortuni occorsi solo durante lo svolgimento dell'attività lavorativa indicata, oppure assicurare qualunque infortunio, indipendentemente dal fatto che occorra durante l'attività lavorativa o nel tempo libero. In quest'ultimo caso si dice che la validità della polizza equivale alle 24 ore di vita giornaliera.

La somma assicurata è generalmente rapportata alla capacità di produrre reddito della persona oggetto della copertura, anche se non vi sono regole precise in tal senso.

Nelle polizze cumulative che assicurano i dipendenti di un'azienda, per esempio, la somma assicurata può venire espressa in forma di multipli dell'ammontare delle retribuzioni percepite, come 5 volte la retribuzione annuale per il caso morte e 6 volte la retribuzione annuale per il caso di invalidità permanente. In questo modo, l'indennizzo resterà sempre commisurato al reddito dell'assicurato.

Le polizze presenti nel mercato prevedono esclusioni ed estensioni di copertura e ad esse corrispondono maggiorazioni o sconti di premio.

Un caso tipico riguarda l'esclusione della pratica di attività particolarmente pericolose, come i lavori subacquei e alcuni sport, ma è possibile personalizzare la copertura in base alle esigenze del contraente e degli assicurati, perché sono numerose le condizioni aggiuntive che si possono prevedere nei contratti, oltre alle classiche garanzie come morte o invalidità permanente.

Esistono polizze limitate agli infortuni dei conducenti di veicoli e mezzi di trasporto, perché – non risultando essi terzi rispetto all'assicurato (il conducente stesso) – i danni subiti non verrebbero risarciti dalle polizze che coprono la responsabilità civile per la circolazione degli autoveicoli. Questi contratti sono particolarmente utili, essendo gli incidenti stradali, statisticamente, la prima causa di morte e di lesioni gravi e permanenti.

Insomma, l'assicurazione sugli infortuni consente di coprire le conseguenze di quegli incidenti che potrebbero causare il decesso o l'invalidità permanente delle persone assicurate e che potrebbero non consentire più loro di lavorare e produrre sostentamento.

Questi contratti sono quindi pensati per tutti coloro che hanno bisogno di proteggere sé stessi ed i propri cari (o i propri dipendenti) da eventi fortuiti che potrebbero causare un grave problema economico per il proseguimento della loro esistenza.

Un lavoratore dipendente, ad esempio, potrebbe farsi male mentre pratica uno sport per diletto e non risulterebbe coperto dalle polizze infortuni obbligatorie previste per legge per il suo datore di lavoro. Un lavoratore autonomo, in caso di grave infortunio, non potrebbe più svolgere la propria attività per un periodo anche lungo e, senza questo tipo di contratto, subirebbe una perdita economica o potrebbe dover affrontare spese impreviste in caso di ricovero presso una struttura ospedaliera, come quelle relative a collaboratori familiari o simili. La questione della compensatio lucri cum damno

Dal punto di vista giuridico, la polizza infortuni viene considerata un contratto tipico, per quanto non si preveda una disciplina specifica all'interno del Codice civile.

Si è discusso a lungo sulla sua riconducibilità all'ambito dell'assicurazione contro i danni, secondo le norme previste agli articoli 1904–1918 del Codice civile, piuttosto che all'assicurazione sulla vita, normata agli articoli 1919-1927 del Codice stesso.

L'assimilazione all'assicurazione sulla vita dipende dal fatto che essa copre l'integrità psicofisica del soggetto assicurato, non monetizzabile, rispetto alle polizze che coprono beni materiali. Questo punto varia a seconda del mercato di riferimento. In molti casi, come ad esempio in Francia, l'assicurazione infortuni appartiene dichiaratamente ai “rami vita”.

In Italia, tuttavia, è progressivamente emersa la funzione indennitaria di questi contratti e le Sezioni Unite della Cassazione, con sentenza n. 5119/2002, hanno affermato che l'assicurazione contro gli infortuni è “partecipe della funzione indennitaria propria dell'assicurazione contro i danni”.

Ciò vale in generale, anche se si attribuisce una sorte diversa alle polizze che limitino la copertura al caso di infortunio mortale (si tratta dei contratti noti come assicurazioni per il solo caso morte), perché lo stesso attiene esclusivamente alla vita umana e non alla persona, come accade invece nelle polizze infortuni che coprano il caso di invalidità permanente o temporanea.

L'assicurazione che copre la sola morte dell'individuo, indipendentemente dalla causa che l'ha determinata (infortunio o malattia) attiene pacificamente al ramo vita ed al suo interno essa è infatti conosciuta come polizza “Per il caso di morte da ogni causa”.

Il distinguo di cui parliamo non costituisce una questione di poco conto, perché da essa dipende l'applicazione della norma prevista dall'articolo 1916 del Codice civile, che prevede la possibilità dell'assicuratore di surrogarsi nei confronti di eventuali altre polizze e coperture esistenti contro gli infortuni, che possono a vario titolo interessare la persona assicurata.

In Italia, come abbiamo visto, queste polizze sono assai comuni ed è piuttosto facile che la vittima di un incidente stradale, ad esempio, risulti assicurata anche all'interno di una polizza infortuni, vuoi perché dipendente di una società o membro del proprio nucleo familiare.

Ed è tutta qui la questione: il meccanismo della surrogazione si pone alla base del cosiddetto principio indennitario, che permea il sistema assicurativo dei rami “danni” e prevede per le compagnie di assicurazione la possibilità di indennizzare la perdita sofferta dall'assicurato, senza determinarne un indebito arricchimento.

Dal momento in cui la Corte di Cassazione, con sentenza n. 13233/2014, ha affermato il concetto della compensatio lucri cum damno, ovvero il divieto di cumulare risarcimento del danno e indennizzo assicurativo, in presenza di diverse coperture coesistenti ed operanti contemporaneamente sul medesimo individuo, si è posto un problema per tutti gli operatori del mondo delle assicurazioni.

Torniamo al caso dell'assicurato di una polizza infortuni che sia vittima di un incidente d'auto.

Secondo le indicazioni della Suprema Corte, dal risarcimento effettuato a termini della polizza di responsabilità civile di chi avesse causato il danno, andrebbe decurtato l'indennizzo spettante alla vittima per la sua polizza infortuni, perché per essa si porrebbe la questione di un doppio guadagno, a fronte di un unico evento dannoso.

Questo concetto dipende proprio dall'inquadramento dell'assicurazione degli infortuni non mortali nell'ambito dei “rami danni”, perché in tal caso il principio indennitario determina che l'indennizzo non possa mai eccedere il danno patito.

Se l'evento fosse stato mortale, invece, la surroga ex art. 1916 dell'assicuratore della responsabilità civile nei confronti di quello infortuni non sarebbe applicabile, poiché il beneficiario dell'indennizzo sarebbe un soggetto terzo. Ciò farebbe venire meno il presupposto stesso del diritto di surrogazione, che impedisce il cumulo di diritti derivanti da titoli diversi in una sola persona, cioè il diritto al risarcimento verso il responsabile e il diritto all'indennizzo verso l'assicuratore.

Com'è immaginabile, a partire dalla sentenza della Cassazione sopra riportata, la giurisprudenza si è occupata della questione a più riprese, con esiti abbastanza ondivaghi (inter alia, sentenza n. 12565/2018 delle Sezioni Unite, Cass. n. 18050/2019, Cass. n. 9380/2021, etc.).

Sebbene l'applicabilità del principio della compensatio risulti teoricamente favorevole alle compagnie di assicurazione, sono però molte le incognite ad esso sottese.

Innanzi tutto, la detrazione dell'importo assicurato nella polizza infortuni dal risarcimento previsto nella polizza di responsabilità civile risulterebbe una sorta di sconto per chi – in fin dei conti – ha commesso l'illecito, cioè il danneggiante.

Vi sono poi molte criticità nell'applicazione pratica del principio, perché le poste risarcitorie e quelle indennitarie non risultano sempre omogenee. Si rischia di trovarsi a detrarre le pere dalle mele, come si usa dire in ambito assicurativo, soprattutto in un sistema come il nostro, nel quale le poste risarcitorie che riguardano il danno alla persona sono varie, complesse e spesso oggetto di discussione fra i giuristi.

Per fare un esempio, nella succitata sentenza n. 13233/2014 si stabilisce che “la detrazione del risarcimento del danno aquiliano dell'indennizzo assicurativo percepito dalla vittima in virtù di una assicurazione contro gli infortuni esige che il danno patito e il rischio assicurato coincidano”.

In pratica, se l'assicuratore della responsabilità civile coprisse il danno da perdita della capacità lavorativa (e dunque il danno patrimoniale) e la vittima dell'illecito subisse soltanto un danno biologico (quindi, una voce di danno non patrimoniale), non vi sarebbe omogeneità tra le poste di danno e pertanto non sarebbe possibile procedere ad alcuna detrazione. Conclusioni

Tutto ciò dimostra quanto sia difficile applicare concretamente il principio della compensatio, anche nel contesto della valutazione medico legale del risarcimento.

Se infatti, nel risarcimento del danno alla persona in ambito di responsabilità civile, è nozione comune distinguere il danno non patrimoniale dal danno patrimoniale, nelle polizze infortuni queste categorie non vengono utilizzate, il che farebbe sì che la necessaria coincidenza tra le poste di danno possa essere assai difficilmente riscontrata.

E poi vi sono oggettivi problemi di applicabilità ove la stessa compagnia, ad esempio, copra la responsabilità civile e la garanzia infortuni dei trasportati, perché in tal caso l'assicuratore dovrebbe surrogarsi contro sé stesso: come si è detto, queste polizze sono assai popolari e non è certo improbabile che un caso del genere si verifichi.

Insomma, il ricorso alla surroga previsto dall'articolo 1916 del Codice civile è cosa assai complessa, che i liquidatori delle compagnie conoscono e trattano con grande delicatezza e parsimonia.

In un mercato nel quale le polizze infortuni sono tanto diffuse, l'applicazione del principio della compensatio lucri cum damno può dunque ricorrere soventemente e rendere la vita dei liquidatori (ma anche dei legali che difendono chi ha subito il danno e dei medici legali che lo devono accertare) alquanto difficile. Per approfondire

|