Rendite vitalizie e imposta di registro

18 Settembre 2024

Premessa Chi attraversa quella zona di confine che sta tra il diritto e l'economia si trova a volte di fronte a situazioni imbarazzanti che in informatica (dove regna la ferrea logica binaria) verrebbero classificate come “bachi” (bugs) e prontamente corrette alla prima occasione utile, mentre in punta di diritto (dove tutto o quasi è possibile) possono sopravvivere e prosperare anche per sempre. Un piccolo esempio lo segnalai qualche tempo fa (Quaderno IVASS n. 25 del novembre 2022, https://www.ivass.it/pubblicazioni-e-statistiche/pubblicazioni/quaderni/2022/iv25/index.html) quando analizzai il concetto giuridico-economico di tasso legale, fissato, ex art. 1284 c.c., al 5% annuo con modifiche mediante decreto MEF (entro il 15 dicembre dell'anno precedente quello di riferimento) «sulla base del rendimento medio annuo lordo dei titoli di Stato di durata non superiore a 12 mesi e tenuto conto del tasso d'inflazione registrato nell'anno». Ho sottolineato le due locuzioni-chiave «sulla base» e «tenuto conto», poiché sono le tipiche espressioni che danno accesso al regno del possibile e a volte direttamente a quello del fantasy dove l'incontro coi “mostri” è la regola. In quel caso, il simpatico mostriciattolo, frutto (anche) dell'indeterminatezza della norma, era nell'equivalenza tra il tasso legale e la media semplice di tasso d'inflazione e tasso dei BOT (a 3, 6 e 12 mesi), applicata con ammirevole coerenza dai vari decreti ministeriali emanati negli anni. Non è difficile capire che una tale media semplice rimanda al rendimento di un portafoglio costituito per il 50% dal paniere ISTAT dei beni di consumo e per il 50% dai BOT emessi dal Tesoro, dunque un'entità composita al cui cospetto, comprensibilmente, l'analista finanziario rimane letteralmente a bocca aperta. In questo lavoro un altro monstrum, ben più terribile e distruttivo, è segnalato nel campo dell'imposta di registro, con riferimento al valore attuale di una rendita. Poiché anche qui sono in gioco i tassi d'interesse composti viene da pensare che non a caso Albert Einstein li aveva chiamati «the 8th wonder of the world». Rendite e imposte di registro Il Testo Unico sull'imposta di registro (DPR n. 131/1986), all'art. 46, stabilisce che, in caso di costituzione di una rendita (o di una pensione), la base imponibile fa riferimento al valore della rendita (o pensione) così stabilito:

La tabella allegata al DPR è in Tab. 1 i cui coefficienti si specifica che «sono calcolati» al tasso r =5%, che era all'epoca il valore del tasso legale. TAB. 1 Coefficienti per il calcolo del valore della rendita vitalizia al 5%

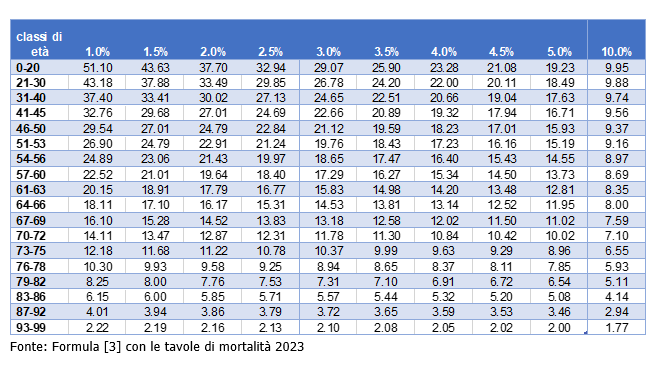

La tabella assume rilievo, ex art. 48 del medesimo DPR n. 131/1986, anche per il trasferimento di una proprietà gravata da usufrutto vitalizio dato che la base imponibile (il valore della nuda proprietà) è fissata come differenza tra il valore della piena proprietà PP e il valore dell'usufrutto e questo è ottenuto applicando i coefficienti tabellati alla rendita annua usufruttuaria, calcolata come r x PP. La formula utilizzata per ottenere i coefficienti non è esplicitata ma è ricavabile implicitamente come: ove j è la classe di età (1 per la classe 0-20 anni, …. 18 per la classe 93-99 anni) e r è il tasso legale. Questa formula, che non ha alcuna giustificazione matematico-attuariale, ha un numeratore indipendente dal tasso r come può riscontrarsi dai coefficienti pubblicati ad esempio per il tasso 2.5% (valido per il 1999, 2004, 2012, 2024) e per il tasso 1% (valido per il 2010, 2014) (v. Appendice per i provvedimenti negli anni): TAB. 2 Coefficienti per il calcolo del valore della rendita vitalizia al 2.5% e 1%

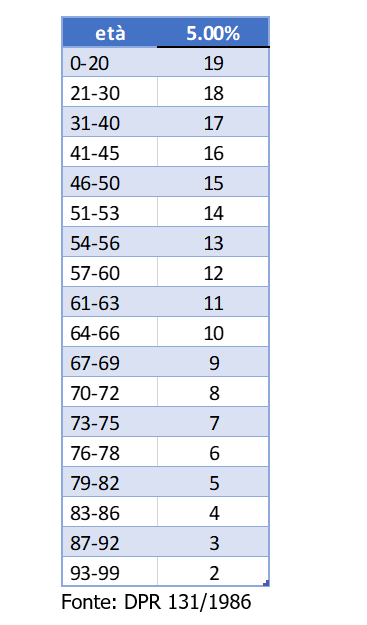

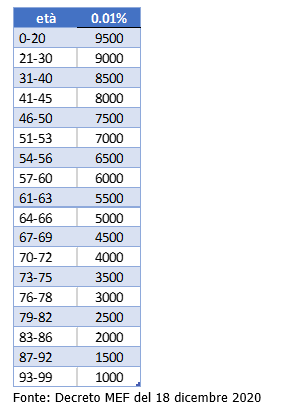

Quando i tassi sono scesi vicino allo 0%, come negli anni tra il 2015 e il 2021, la formula in equazione [1] ha determinato risultati aberranti per il calcolo del valore attuale di una rendita e, conseguentemente, per il calcolo della tassa di registro. In particolare, un vertice di aberrazione si è avuto quando, per il 2021, il tasso legale è sceso allo 0.01% e il decreto MEF del 18 dicembre 2020 (in G.U. n. 322 del 30 dicembre 2020) ha pubblicato la seguente Tab. 3, che, in accordo con la formula [1], stabilisce che il valore di una rendita annua di 1 euro per un soggetto tra 0 e 20 anni (quindi con una speranza di vita tra gli 83 e i 63 anni circa), valga 9500 euro. Inutile dire che, con questa base imponibile, la tassa di registro, che ha aliquota 3%, raggiunge l'importo di 3% x 9500 = 285 euro per ogni euro di rendita annua. Una rendita vitalizia di 10 mila euro comporta un'imposta di 2,85 milioni di euro. Da notare che, ai sensi della medesima normativa, una rendita perpetua continua a valere 20 volte l'annualità, vale a dire 200 mila euro per 10 mila euro di annualità, con conseguente imposta di 6 mila euro. TAB. 3 Coefficienti per il calcolo del valore della rendita vitalizia allo 0.01%

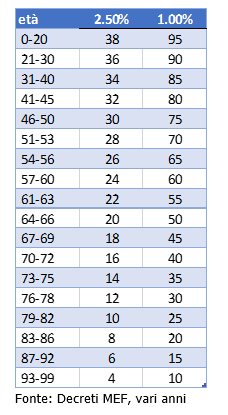

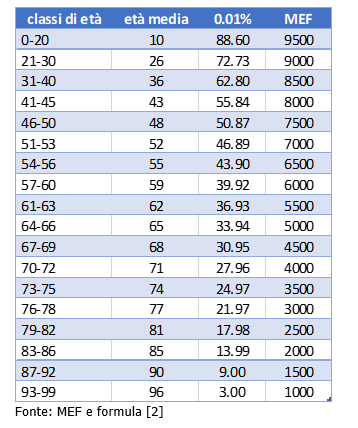

In realtà, la formula del valore di una rendita posticipata unitaria per n anni al tasso r è: ed è facile dimostrare, con le usuali regole del calcolo analitico, che tale formula tende a n quando r tende a 0%. Il caso-limite della perpetuità potrebbe essere valorizzato come il doppio del valore della rendita vitalizia per la prima classe di età. Il razionale di tale risultato, evidente dalla sommatoria in [2], è che quando i tassi sono a 0, un euro oggi vale un euro domani e viceversa per cui 1 euro per n anni vale oggi n. Applicando tale formula per r =0.01% e considerando per semplicità una durata di vita massima di 99 anni (con durate medie per ogni classe di età) si ottengono i coefficienti in Tab. 4, variabili tra 88 e 3 circa. TAB. 4 Coefficienti per il calcolo del valore della rendita vitalizia allo 0.01%

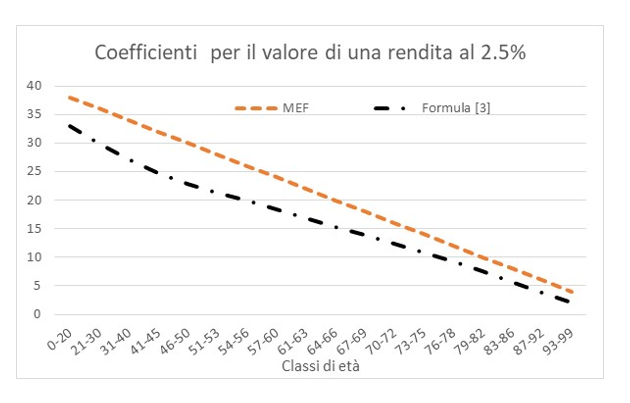

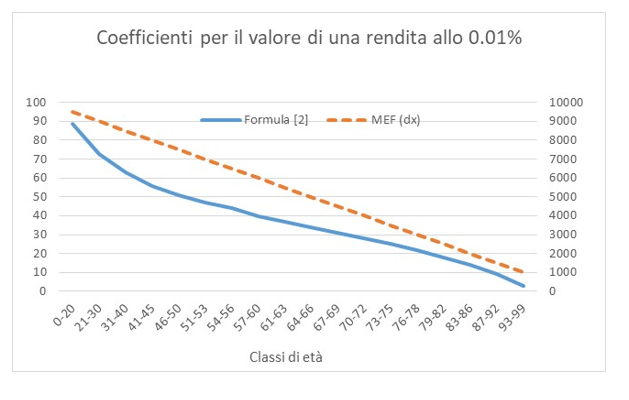

Come si può vedere c'è una differenza dell'ordine di grandezza di 100 volte (Fig. 1). FIG. 1

Si noti che su valori più contenuti come quelli attualmente vigenti, al tasso del 2.5%, le due formule si avvicinano sensibilmente, sebbene possono tornare a divergere su altri valori dei tassi d'interesse. La soluzione generale In realtà, una formula più corretta per la determinazione del valore (attuale-attuariale) di una rendita vitalizia dovrebbe tenere conto della probabilità di sopravvivenza del soggetto. La formula è:

dove pdepx,x+j è la probabilità (di sopravvivenza) che un soggetto di età x arrivi all'età x+j. Utilizzando le tavole Istat di mortalità della popolazione italiana (senza distinzione per il sesso) si vede come l'effetto della componente attuariale, rispetto alla sola componente finanziaria, riduce sia la concavità sia il valore del coefficiente. Usando le classi di età del DPR n. 131/1986 e calcolando i relativi valori medi si ottiene il risultato illustrato nella Fig. 2, dove si nota che l'effetto di non-linearità della componente finanziaria è in parte compensato dalla componente attuariale ma su livelli assoluti, come era prevedibile, decisamente più bassi, dato che si tiene conto della probabilità di sopravvivenza alle diverse età. FIG. 2

Si noti che rispetto alla formula ministeriale in equazione [1], il valore della formula corretta [3] è sensibilmente inferiore. Su valori più elevati dei tassi (es. 10%) la sovrastima della formula [1] diventa una significativa sottostima. La formula [3], peraltro di semplice calcolo, è quella certamente più adeguata per il valore della rendita vitalizia senza che i livelli futuri dei tassi possano creare distorsioni e assurdità come quelle riscontrate in passato. In Tab. 5 sono riportati i valori dei coefficienti dei valori attuali-attuariali per diversi livelli del tasso legale. TAB. 5 Coefficienti per il valore attuale-attuariale di una rendita vitalizia unitaria

Due esempi concreti Supponiamo che un giudice costituisca una rendita vitalizia di euro 20 mila (oltre rivalutazione monetaria anno per anno secondo indici Istat del costo della vita), in favore di un ragazzo di 20 anni. Oggi, ex DM n. 186949/2023, il coefficiente per determinare il valore della rendita e quindi la base imponibile, è 38 per cui: base imponibile = 38 x 20 mila = 760 mila euro e la tassa di registro sarà pari a tassa di registro = 760 mila x 3% = 22.800 euro Il ricalcolo con la Tab. 5, al tasso del 2.5%, fornisce invece: tassa di registro = 32.94 x 20 mila x 3% = 19.764 euro con una differenza di 3.036 euro pari al 15.2% della rendita annua. Come secondo esempio si supponga che un giudice costituisca, in favore di un adulto di 45 anni, una rendita vitalizia di euro 10 mila. La tassa di registro, dalle tabelle ministeriali, sarà pari ad euro: tassa di registro = 32 x 10 mila x 3% = 9 600 euro In base alla Tab. 5 si ottiene invece tassa di registro = 24.69 x 10 mila x 3% = 7 407 euro con una differenza di 2193 euro, pari al 21.9% della rendita annua. Appendice Provvedimenti per la determinazione dei coefficienti di calcolo dei valori attuali delle rendite, pensioni e usufrutti vitalizi

|

[1]

[1]

[2]

[2]

[3]

[3]