L’impatto del Correttivo-ter sulla finanziabilità delle imprese in composizione negoziata della crisi

14 Maggio 2025

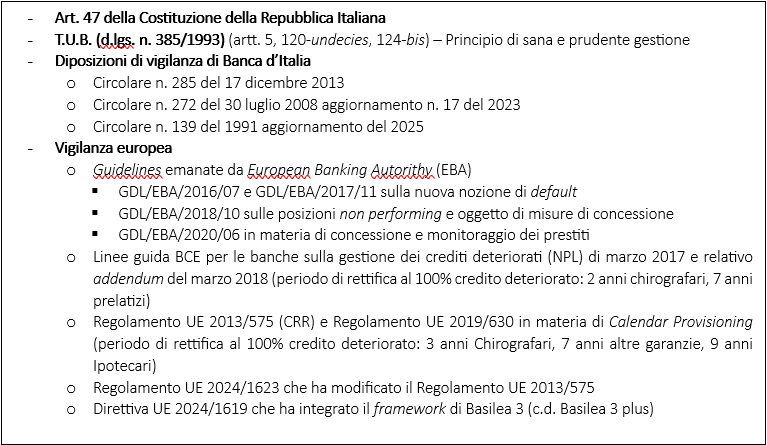

Con l'introduzione dell'ultimo correttivo al codice della crisi, il legislatore ha posto mano in modo significativo alla disciplina di cui agli artt. 16, comma 5, 18, comma 5 e comma 5-bis, e 22, nell'ambito della composizione negoziata della crisi d'impresa. In particolare, si è intervenuti nella disciplina del comportamento che le banche e gli intermediari finanziari devono adottare a seguito della notizia dell'accesso alla composizione negoziata della crisi da parte dell'impresa col principale obiettivo di tentare di garantire il sostegno finanziario all'impresa medesima senza però incorrere nel rischio di dover imporre agli istituti di credito il mantenimento delle eventuali linee di credito esistenti al momento dell'accesso alla CNC, nell'ipotesi in cui a ciò osti la disciplina di vigilanza prudenziale. Onde consentire una più agevole consultazione dei principi che informano la predetta rigorosa disciplina, si ritiene opportuno riportare il corpus normativo/regolamentare che costituisce la c.d. vigilanza prudenziale:

Fatta questa opportuna premessa, dalla lettura del nuovo comma 5 dell'art. 16 possono – a parere di chi scrive – trarsi i seguenti principi:

Quindi, alla luce di tali principi, nel corso della CNC la classificazione deteriore del credito e la conseguente eventuale decisione della banca di disporre la sospensione o la revoca delle linee di credito potrà avvenire unicamente in applicazione della disciplina di vigilanza prudenziale, per motivi diversi dal semplice accesso al procedimento, e dando conto delle ragioni specifiche della decisione assunta. Restano ferme, pertanto, le norme di vigilanza prudenziale, che prevalgono rispetto alle previsioni normative in materia di mantenimento dei contratti pendenti. Il tenore della nuova disciplina introdotta dal Correttivo di cui al d.lgs. n. 136/2024 definisce, pertanto, i “paletti” che le banche e gli intermediari finanziari devono rispettare, onde poter legittimamente operare o meno una classificazione diversa e conseguentemente adottare la scelta di sospendere o revocare le linee di credito esistenti, in applicazione della vigente disciplina di vigilanza prudenziale. A tal fine le banche devono tener conto, nel corso delle trattative, di quanto previsto nel progetto di piano con particolare riferimento alla adeguatezza o meno delle pianificate azioni di risanamento, oltre che – a parere di chi scrive – del c.d. “andamentale” circa l'utilizzo delle linee di credito, che – in ipotesi di una non corretta e diligente gestione – imporrebbero alla banca la decisione di declassare il credito e conseguentemente di sospendere ovvero revocare le linee, sempre dando conto delle ragioni specifiche della decisione assunta, decisione che, giusta previsione exart. 25-decies c.c.i.i., configurandosi quale variazione in senso peggiorativo, andrà comunicata anche agli organi di controllo societari. E così argomentando, l'attuale disciplina contenuta nell'art. 16, comma 5, c.c.i.i. sancisce ineluttabilmente la facoltà per le banche e gli intermediari finanziari di procedere alla sospensione e alla revoca delle linee di credito esistenti al momento dell'accesso della composizione negoziata, indipendentemente dalla eventuale richiesta di misure protettive che, pur coinvolgendo tra i creditori anche gli stessi istituti di credito, non impedisce a questi ultimi di giustificare la classificazione deteriore e la eventuale sospensione o revoca delle linee sulla base della necessaria applicazione della vigilanza prudenziale, con un rigoroso onere di indicazione puntuale delle ragioni derivanti e disciplinate dal “corpus normativo” invocato (cfr. Tribunale di Torino 10 febbraio 2025). Ciò, invero, è consentito proprio dalla previsione esplicita contenuta nel comma 5 dell'art. 16 che prevede appunto tale facoltà «nel corso della composizione negoziata», nonché dall'art. 18, comma 5, c.c.i.i., laddove si prevede che «restano ferme in ogni caso la sospensione e la revoca delle linee di credito disposte per effetto della applicazione della vigilanza prudenziale», e, da ultimo, dall'art. 18, comma 5-bis, c.c.i.i., laddove è previsto che il mantenimento dell'eventuale sospensione deve essere determinato dalla applicazione della disciplina di vigilanza prudenziale. Alla luce delle argomentazioni che precedono, deve pertanto ritenersi che la disciplina introdotta dall'art. 16, comma 5, costituisca normativa speciale rispetto a quella dell'art. 18, atteso in primo luogo il richiamo effettuato da quest'ultima norma al penultimo periodo del comma 5, e in secondo luogo atteso che l'art 16, comma 5, disciplina specificamente il comportamento delle banche e degli intermediari finanziari, dei mandatari e dei cessionari dei loro crediti sul presupposto del loro assoggettamento alla disciplina di vigilanza. In questo senso si è già espressa la più recente giurisprudenza di merito: cfr. Tribunale di Verona 22 gennaio 2024, Tribunale di Venezia 7 gennaio 2025, Tribunale di Venezia 13 gennaio 2025, Tribunale di Crotone 4 gennaio 2025. Va poi opportunamente rilevato come i predetti principi, dettati per il percorso della composizione negoziata, debbano ritenersi applicabili (per evidenti motivi di analogia e di opportunità, oltre che per l'obbligatorio rispetto, per il ceto bancario, della normativa di vigilanza), anche agli strumenti di regolazione della crisi, e ciò appare ora non più contestabile a seguito dell'entrata in vigore del Correttivo, stante l'esplicito richiamo effettuato dall'art. 4, comma 4, ultimo periodo, c.c.i.i., laddove vengono richiamati e tenuti fermi i principi di cui all'art. 16, comma 5, interamente riscritto e applicabile alle banche, agli intermediari finanziari, ai mandatari e ai cessionari dei loro crediti. Invero, precisato che l'attività del “bonus argentarius” deve rispettare i principi di economicità onde garantire la stabilità, solidità ed efficienza del sistema bancario tutelando primariamente gli interessi dei risparmiatori (giusta il principio di sana e prudente gestione ex art. 5 TUB che non può prescindere né dalla prudenza, intesa come avversione al rischio dei soggetti vigilati, né dalla correttezza dello svolgimento degli affari finalizzata alla piena efficienza degli stessi e quindi al profitto), la ragione di tale scelta del legislatore deriva dal definitivo riconoscimento della piena parificazione del concetto di finanza in progress e di finanza ex nunc ai fini della disciplina di vigilanza prudenziale (che, come si è visto, ispira e disegna il perimetro del comportamento delle banche). A tale proposito giova effettuare talune precisazioni onde chiarire il significato attribuito in dottrina alla definizione di finanza in progress e finanza ex nunc, laddove la prima si riferisce alle linee di credito già esistenti (rectius accordate) e utilizzate dall'impresa, mentre la seconda si riferisce alla concessione di nuovi finanziamenti, in qualsiasi forma, eventualmente autorizzati dal tribunale. Appare facilmente intuibile come l'utilizzo da parte dell'impresa di provvista erogata dalla banca – a prescindere dal fatto che ciò avvenga nell'ambito di linee di credito preesistenti o nuove – costituisce per quest'ultima un impiego del risparmio affidatole e, conseguentemente, oggetto di un medesimo rischio, sottoposto alla disciplina cogente della vigilanza prudenziale. Tale equivalenza, già espressamente riconosciuta dalla giurisprudenza di legittimità (cfr. Cass. n. 18620/2021), è stata disciplinata con il correttivo di cui al d.lgs. n. 136/2024 ed in particolare con l'integrazione prevista all'art. 22, comma 1, lett. a), c.c.i.i., ove prevede che il tribunale – su richiesta dell'imprenditore – può autorizzare sia la stipulazione di nuovi finanziamenti (finanza ex nunc), sia l'accordo con la banca finalizzato alla riattivazione delle linee di credito sospese (finanza in progress), con ciò evidentemente riconoscendo l'equivalenza dell'impiego della raccolta di risparmio da parte della banca, siccome sottoposto dalle medesime regole dettate dalla vigilanza prudenziale. Qualora non si dovesse accogliere tale tesi e si ritenessero le nuove erogazioni effettuate nell'ambito delle linee già esistenti al momento dell'accesso alla CNC come qualcosa di diverso dalla concessione di nuova finanza, ciò determinerebbe anche l'incremento (denegato esplicitamente dal considerando n. 3 della Direttiva (UE) 2019/1023 sulla ristrutturazione e sull'insolvenza) del NPE Ratio, che esprime il rapporto tra il totale dei crediti deteriorati e il totale dei crediti erogati da una banca. Infatti l'eventuale classificazione deteriore delle linee ante determinerebbe la medesima classificazione dei nuovi utilizzi delle stesse, effettuati in spregio alla intenzione di procedere alla sospensione delle linee manifestata dalla Banca, oltre evidentemente a comportare i gravosi accantonamenti a conto economico e i relativi assorbimenti patrimoniali. Inoltre, a parere di chi scrive, considerando che la riattivazione delle linee sospese, così come la concessione di nuovi finanziamenti, comporta la necessità di ottenere l'autorizzazione del tribunale ex art. 22 c.c.i.i. sulla scorta della sussistenza dei rigorosi presupposti costituiti dalla funzionalità alla continuità aziendale e dal miglior soddisfacimento dei creditori, andrà vagliato molto attentamente il rischio costituito dall'incremento delle passività dell'impresa in crisi conseguente all'ulteriore utilizzo di provvista della banca qualora non risulti finalizzato (con rigorosa prognosi) alla generazione di flussi di cassa positivi. In questo senso appare assolutamente esaustiva la disamina della fattispecie sottoposta al vaglio del Tribunale di Brescia, che con proprio provvedimento del 29 ottobre 2024 definisce «l'intervento giudiziale contemplato dell'art. 22 ccii come evidentemente mirato a garantire all'imprenditore una serie di facilitazioni sul versante dell'ottenimento di nuova finanza (ovvero di riattivazione di linee sospese, n.d.r.) (…) allo scopo di promuovere il buon esito della composizione negoziata, al cui interno detto intervento è destinato a collocarsi» (cfr. Tribunale di Brescia del 29 ottobre 2024). Il Tribunale continua affermando come le condizioni espressamente contemplate dall'art. 22, comma 1, prevedano l'accertamento della sussistenza del doppio presupposto costituito dalla funzionalità del finanziamento alla continuità aziendale e al miglior soddisfacimento dei creditori: precisando che «affinché sussista il vincolo di continuità in esame non basta che il finanziamento risulti strumentale alla mera continuità di attività d'impresa svolta da parte istante, ma occorre che altresì esso sia strumentale al perseguimento della finalità propria della composizione negoziata, ovvero sia la risanamento dell'impresa». E ciò, attesa la previsione della prededucibilità dei potenziali finanziamenti, unitamente alle eventuali garanzie ulteriori del credito concesse dall'impresa, costituisce il vero incentivo per il sistema bancario affinché si renda disponibile a erogare il sostegno finanziario, attesa, da un lato, la meritevolezza dell'impresa che intraprenda il percorso di risanamento e, dall'altro, la verosimile e prognostica assenza di rischio del credito. A parere di chi scrive, la più corretta applicazione del principio contabile IFRS 9 conseguente alla classificazione attribuita alla finanza autorizzata ex art. 22, dovrebbe consentire alle Banche la gestione in bonis (stage 1/stage 2) del relativo impiego, onde evitare i gravosi accantonamenti a conto economico che risulterebbero ingiustificati alla luce della prognosi positiva sulla sussistenza dei flussi finalizzati al rientro e dalle rilevanti garanzie. Ne consegue che la via maestra tracciata dal legislatore consiste:

Anche la magistratura, a seguito della riformulazione da parte del legislatore dell'art. 22 c.c.i.i., dovrà assumersi l'onere di interporre il minor lasso di tempo possibile tra l'istanza di autorizzazione richiesta dagli advisors e il successivo provvedimento che, se favorevole, consentirà all'impresa di non incorrere nel grave pregiudizio determinato dall'interruzione momentanea del sostegno finanziario. Qualora non si dovesse accogliere tale tesi e si ritenessero le nuove erogazioni effettuate nell'ambito delle linee già esistenti al momento dell'accesso alla CNC come qualcosa di diverso dalla concessione di nuova finanza, ciò determinerebbe anche l'incremento (denegato esplicitamente dal considerando n. 3 della Direttiva (UE) 2019/1023 sulla ristrutturazione e sull'insolvenza) del NPE Ratio lordo, che esprime il rapporto tra il totale dei crediti deteriorati e il totale dei crediti erogati da una banca [tale indicatore costituisce, infatti, l'oggetto di valutazione sia della solidità della singola banca che del sistema bancario nel suo complesso, identificando e misurando l'entità dei crediti deteriorati (e quindi la capacità di ogni istituto) di erogare finanziamenti che non manifestino significativi eventi di rischio, in quanto effettuati nel rispetto del principio di vigilanza e quindi del merito di credito; va in questo senso sottolineato come il predetto indicatore preveda al numeratore l'ammontare dei crediti deteriorati al lordo degli accantonamenti prudenziali effettuati dalla banca, e quindi non evidenziando la tranquillizzante sussistenza dei fondi rischi appostati dalla Banca a presidio della raccolta di risparmio; dovendo risultare il predetto indicatore non superiore al 2,5% del totale degli impieghi nella maggior parte delle policy bancarie, non v'è chi non veda come l'eventuale effetto coercitivo (a mio parere non più sussistente e invocabile) avente ad oggetto il mantenimento della finanza in progress (contro la volontà della banca) comporterebbe evidentemente che il predetto limite del 2,5 % verrebbe superato (giusta la vis attrattiva della classificazione a deteriorato del credito anteriore), e determinando conseguentemente la necessità di procedere a cessioni del credito per rientrare nei limiti previsti dalle policy, con rinuncia a significative riprese di valore (sopravvenienze attive)]. Infatti l'eventuale classificazione deteriore delle linee ante determinerebbe la medesima classificazione a deteriorato dei nuovi utilizzi, oltre evidentemente a comportare i gravosi accantonamenti a conto economico e i relativi assorbimenti patrimoniali e ciò impedirebbe evidentemente la possibilità di ottenere il sostegno finanziario dal Sistema Bancario. Un'ulteriore riflessione, a questo punto, merita di essere effettuata – anche quale provocazione per il sistema bancario, sempre più intrappolato dalla stringente normativa della più volte citata (anche dal codice della crisi, come sopra evidenziato) disciplina di vigilanza prudenziale – con riferimento alla possibilità per le banche di intervenire nel percorso di risanamento delle imprese meritevoli mediante il necessario sostegno finanziario autorizzato exartt. 22 e 24 c.c.i.i., con gli incentivi costituiti dalla prededuzione, dall'eventuale concessione di garanzie, nonché dall'esenzione da revocatoria e dalle sanzioni penali previste dagli art. 322, comma 3, e 323 c.c.i.i. Ed allora, ipotizzando che un'impresa acceda alla composizione negoziata già ai primi sintomi dello squilibrio o della crisi ed ottenga la prevista autorizzazione alla contrazione di nuovi finanziamenti ovvero alla riattivazione delle linee sospese ex art. 22, si ritiene non più procrastinabile un'interpretazione dell'impianto normativo del codice della crisi post correttivo che consenta di classificare come non deteriorata e conseguentemente a stage 1 (nonostante l'eventuale classificazione negativa per i crediti anteriori all'accesso alla CNC) la finanza autorizzata ed erogata dalle banche, in puntale e corretta applicazione del principio contabile IFRS 9, fino all'eventuale manifestarsi dei successivi sintomi di deterioramento (cfr. il considerando 66,67 e 68 della Direttiva (UE) 2019/1023), con l'effetto di evitare gli accantonamenti a conto economico e gli assorbimenti patrimoniali che conseguirebbero al mantenimento della classificazione a deteriorato (in forza della c.d. vis attractiva), come sopra già evidenziato. Non può disconoscersi, invero, che la qualifica dei crediti autorizzati come prededucibili, in aggiunta alla previsione giudizialmente accertata di generazione di flussi di cassa conseguenti alla continuità aziendale proficua, costituiscano inconfutabili presupposti dell'assenza di rischio per le banche in relazione agli utilizzi autorizzati, situazione pienamente compatibile con la classificazione in bonis prevista dal principio contabile di IFRS 9 e dalla più in generale richiamata disciplina della vigilanza prudenziale. In altre parole, le argomentazioni di cui sopra appaiono difficilmente confutabili se solo si considera che il legislatore, con l'introduzione del nuovo articolo 16, co. 5, ha sdoganato la possibilità di non procedere a classificazione “diversa” (deteriore) nonostante la sussistenza di oggettivi presupposti idonei a tale scopo costituiti dalla confessione di uno squilibrio patrimoniale o economico finanziario ovvero di una crisi ovvero di insolvenza reversibile. Ed allora, ragionando a contrariis, non v'è chi non veda come, in assenza ulteriori elementi di rischio valutabili dalla banca stante l'autorizzazione ex articoli 22 o 99 o 101 del c.c.i.i., non sussista più il presupposto dettato da un'applicazione formalistica della disciplina della vigilanza prudenziale che determinerebbe l'obbligo di classificazione a deteriorato solo in quanto eventualmente già attribuita al credito anteriore. Quanto appena descritto consentirebbe alle Banche di procedere con l'erogazione del sostegno finanziario alle imprese meritevoli attraverso la finanza in progress ovvero la finanza ex nunc autorizzate, prevedendo a sistema informatico un nuovo NDG per l'impresa che gestisca la predetta finanza in bonis, fino all'eventuale manifestarsi di successivi sintomi di deterioramento. Quanto sopra costituirà a parere dello scrivente la vera novità per consentire finalmente al sistema bancario di aderire alle richieste di sostegno finanziario da parte delle imprese meritevoli, dirette verso il verosimile risanamento post crisi, principi che possono altresì desumersi da un'attenta lettura dell'art. 178 paragrafo 5 Regolamento (UE) n. 575/2013 (Capital Requirements Regulation) in vigore dal 9 luglio 2024, oltre all'auspicio che entro il 10 luglio 2025 l'autorità bancaria europea (ABE) emani degli orientamenti finalizzati al perseguimento dell'obiettivo di incoraggiare gli enti a intraprendere una ristrutturazione del debito proattiva, preventiva e significativa a sostegno dei debitori. A completare il quadro relativo alla nuova disciplina dei rapporti bancari preesistenti, come già menzionato, il Correttivo ha parzialmente modificato anche l'art. 25-decies c.c.i.i., che già prevedeva l'obbligo per le banche e gli intermediari finanziari, quale regola generale (quindi anche al di fuori della procedura di composizione negoziata), di dare notizia agli organi di controllo societari, se esistenti, delle variazioni, revisioni o revoche degli affidamenti. La modifica ha esplicitato quanto già poteva evincersi considerando la ratio della norma – che è quella di assicurarsi che l'organo di controllo abbia notizia di eventuali variazioni dei rapporti bancari che possano costituire indici sintomatici del peggioramento della situazione finanziaria dell'impresa – e cioè che l'onere di notizia riguarda soltanto le variazioni “in senso peggiorativo”, con ciò intendendosi evidentemente (oltre alla sospensione e alla revoca) le ipotesi in cui la linea di credito sia ridotta di ammontare (con conseguente potenziale onere di rientro) o siano aggravate altre condizioni, quali la concessione di ulteriori garanzie o l'applicazione di tassi di interesse maggiori (anche nell'ambito delle modifiche unilaterali previste dall'art. 118, comma 3, TUB). Inoltre, si trova un'ulteriore conferma della parificazione a livello normativo, a fini concorsuali, fra l'ipotesi della revoca e quella della sospensione della linea di credito, ipotesi, quest'ultima, appositamente inserita nel nuovo testo normativo. L'art. 25-decies c.c.i.i. risulta quindi avere un ambito di applicazione non solo soggettivo (si applica infatti a qualsiasi imprenditore, non solo a quello che si trovi in composizione negoziata), ma anche oggettivo più ampio della analoga previsione di cui all'art. 16, comma 5, quarto periodo, la quale si riferisce soltanto ai casi di sospensione o revoca delle linee di credito, non a qualsiasi variazione in senso peggiorativo. Inoltre, l'art. 25-decies, diversamente dall'art. 16, non impone di dare conto delle ragioni specifiche della decisione assunta; a tale riguardo, va però precisato che l'art. 118 TUB, nel disciplinare la facoltà contrattuale di modifica unilaterale dei contratti, prevede comunque che essa sia retta da un giustificato motivo che, secondo la giurisprudenza, va esplicitato nella comunicazione stessa. Deve pertanto concludersi che, in generale, la facoltà della banca di variare in senso peggiorativo un rapporto senza addurre nella relativa comunicazione specifiche motivazioni sussista solo in caso di revoca mediante attivazione della clausola di recesso ad nutum (e quindi senza che debba sussistere una giusta causa) prevista dal contratto. Ciò non significa, peraltro, che anche in tale ipotesi non debba sussistere una congrua motivazione della decisione della banca (la quale deve comunque comportarsi secondo buona fede evitando condotte arbitrarie che potrebbero integrare l'ipotesi di abuso del diritto), suscettibile di successiva verifica in caso di contestazione, ma solo che essa non vada esplicitata nella comunicazione da inviare alla società e ai relativi organi di controllo. Deve darsi atto, in definitiva, che al di fuori di quanto specificamente previsto nell'ambito della CNC, il Correttivo non risulta avere rafforzato l'onere delle banche e degli intermediari finanziari di comunicare in modo specifico all'impresa (e agli organi di controllo, ove presenti) le motivazioni sottostanti alle proprie decisioni in merito alla gestione negoziale delle linee di credito, che resta disciplinato dal contratto e dal generale dovere di buona fede. |