Bilanci intermedi: l’aggiornamento del principio contabile OIC 30

Claudio Sottoriva

Marco Marchesani

08 Luglio 2025

Il principio contabile OIC 30, aggiornato a giugno 2025, disciplina la redazione dei bilanci intermedi, ovvero quei bilanci riferiti a periodi infrannuali inferiori all'esercizio completo. Rivolto sia alle società obbligate per legge sia a quelle che scelgono volontariamente di predisporli, il principio stabilisce criteri uniformi per la rilevazione, valutazione e informativa, in continuità con quanto previsto per il bilancio d'esercizio. Il bilancio intermedio è trattato come un esercizio autonomo, con obbligo di redigere Stato patrimoniale, Conto economico, rendiconto finanziario (salvo esonero) e Nota integrativa. Particolare attenzione è dedicata al calcolo delle imposte, basato sull'aliquota fiscale annua effettiva stimata. Il principio prevede semplificazioni per le micro-imprese e consente l'omissione di informazioni già rese nel bilancio annuale, se invariate. L'OIC 30 entra in vigore dal 1° gennaio 2026, con possibilità di applicazione anticipata dal 2025.

Introduzione

Pubblicato l'11 giugno 2025, il nuovo OIC 30 ha l'obiettivo di fornire un quadro sistematico e coerente per la redazione dei bilanci riferiti a periodi inferiori all'esercizio annuale. Il bilancio intermedio assolve a una funzione informativa rilevante: rappresentare in modo fedele e tempestivo l'andamento patrimoniale, finanziario ed economico della società nel corso dell'anno, offrendo a investitori, soci e altri portatori di interesse dati utili per la valutazione della gestione. Il principio contabile OIC 30 trova applicazione per tutte le società che sono tenute, per disposizioni di legge, o che decidono volontariamente, di redigere un bilancio intermedio. Rientrano in tale ambito anche le società che presentano un bilancio consolidato riferito a un periodo infrannuale. Il principio si rivolge quindi a una platea ampia e diversificata di soggetti, prevedendo un approccio coerente con quello adottato per la redazione del bilancio d'esercizio, ma adattato alle esigenze informative di un periodo contabile più breve.

Il contenuto del bilancio intermedio ricalca, per struttura e criteri, quello del bilancio annuale e comprende lo Stato patrimoniale, il Conto economico, la Nota integrativa e, per le imprese non esonerate, anche il rendiconto finanziario. In particolare, le micro-imprese e le società che adottano la forma abbreviata, in conformità agli articoli 2435-bise 2435-ter c.c., sono dispensate dall'obbligo di redigere il rendiconto finanziario, beneficiando così di alcune semplificazioni formali e sostanziali (più ampiamente si veda Codice delle Società, diretto da L. Nazzicone, Lefebvre Giuffrè, seconda edizione, 2024).

Coerentemente con i principi generali della normativa civilistica e degli altri principi contabili nazionali, l'OIC 30 stabilisce che il bilancio intermedio debba essere redatto applicando gli stessi principi contabili utilizzati per il bilancio d'esercizio. Il periodo intermedio, seppur di durata inferiore all'anno, deve essere considerato come un esercizio contabile autonomo e valutato come tale. Le rilevazioni devono quindi rappresentare fedelmente la situazione patrimoniale, economica e finanziaria della società alla data di chiusura del periodo, senza possibilità di posticipare o anticipare la rilevazione di ricavi o costi che, in base ai principi contabili, non sarebbero stati trattati in modo analogo nel bilancio annuale.

Infine, il principio chiarisce che eventuali modifiche nei criteri contabili intervenute dopo la chiusura dell'ultimo bilancio d'esercizio non devono essere recepite nel bilancio intermedio, ma troveranno applicazione esclusivamente a partire dal successivo bilancio di esercizio, secondo quanto previsto dall'OIC 29 in materia di cambiamenti di principi contabili. Questo approccio garantisce coerenza e comparabilità dei dati contabili nel tempo, evitando discontinuità nei criteri di valutazione tra periodi contabili differenti (in argomento cfr. F. Superti Furga, Il bilancio di esercizio italiano secondo la normativa europea, V Edizione, 2017, Lefebvre Giuffrè).

La struttura dei bilanci intermedi

La struttura del bilancio intermedio stabilita dall'OIC 30 replica in modo sostanziale gli schemi del bilancio annuale, pur consentendo specifiche semplificazioni sulla base della dimensione aziendale. Si compone, infatti, degli stessi prospetti fondamentali: Stato patrimoniale, Conto economico, Nota integrativa e rendiconto finanziario, quest'ultimo obbligatorio solo nelle forme ordinaria e consolidata, ma facoltativo per bilanci abbreviati e micro-imprese in aderenza agli articoli 2435‑bis e 2435‑ter del Codice Civile. Lo Stato patrimoniale e il Conto economico devono mantenere tutte le voci e i subtotali previsti dal bilancio annuale, salvo omissioni che non compromettano la comprensibilità o conducano a una rappresentazione fuorviante per l'utilizzatore; le eccezioni sono strettamente limitate ai casi in cui informazioni già rese risultino invarianti o irrilevanti rispetto al periodo precedente.

La Nota integrativa ha una funzione centrale: deve infatti fornire chiarimenti su eventi significativi intervenuti nel corso del periodo infrannuale, spiegandone le implicazioni contabili e finanziarie, e deve aggiornare eventuali rettifiche, rettifiche di stima o cambiamenti normativi intervenuti dopo la chiusura dell'ultimo bilancio annuale. In particolare, devono essere descritte le ragioni delle variazioni sostanziali nelle voci patrimoniali, i cambiamenti nella composizione delle riserve, e le modifiche nelle principali politiche contabili (per un'analisi dei contenuti della Nota integrativa si veda, più ampiamente, AA.VV., a cura di A. Palma, Il bilancio di esercizio. Profili aziendali, giuridici e principi contabili, VI Edizione, 2022, Lefebvre Giuffrè).

Il rendiconto finanziario, se ne è richiesta la redazione, deve essere redatto secondo lo schema utilizzato nel bilancio annuale e illustrare i flussi di cassa operativi, di investimento e di finanziamento relativi al periodo intermedio (si rammenta che il principio contabile nazionale dedicato alla costruzione del rendiconto finanziario è l'OIC 10). Le micro-imprese e le società con bilancio abbreviato possono, tuttavia, optare per non includerlo, purché tale scelta venga adeguatamente motivata e illustrata nella Nota integrativa; l'assenza di tale rendiconto non pregiudica la conformità al principio.

I criteri di rilevazione e misurazione sono quelli in uso nel bilancio d'esercizio: il periodo infrannuale è trattato come un “esercizio autonomo”, quindi le valutazioni devono riflettere la situazione patrimoniale, economica e finanziaria specifica alla data di chiusura del periodo, evitando qualsiasi anticipazione o posticipazione della rilevazione di ricavi o costi non conforme a quanto previsto per il bilancio annuale. Ne consegue che, ad esempio, non è consentito procedere a svalutazioni straordinarie oppure a accantonamenti che non si applicherebbero nel bilancio annuale, né tantomeno è permesso il recupero di svalutazioni (quali quelle sull'avviamento iscritto all'attivo dello Stato patrimoniale) registrate nel bilancio infrannuale in esercizi successivi, secondo quanto disciplinato nell'OIC 24.

Infine, il principio precisa che eventuali cambiamenti ai principi contabili emanati dall'OIC o introduzioni normative successive alla chiusura dell'ultimo esercizio annuale non devono influenzare il bilancio intermedio, ma devono essere recepiti solo nel primo esercizio annuale successivo, assicurando così la continuità e la comparabilità dei dati nel tempo (in argomento cfr. F. Superti Furga, op. cit., Lefebvre Giuffrè).

La valutazione degli elementi patrimoniali e reddituali nel bilancio intermedio

Un principio cardine dell'OIC 30 è rappresentato dal rigoroso rispetto del criterio della non anticipazione e non posticipazione di ricavi e costi nel bilancio intermedio, che si fonda sull'assunto che il periodo infrannuale debba essere trattato, a fini contabili, come un esercizio autonomo, dotato di piena rilevanza informativa. Questo implica che la redazione del bilancio intermedio non possa in alcun modo fondarsi su logiche di tipo pro-forma o su stime proiettive, bensì debba rappresentare con attendibilità, neutralità e prudenza la reale situazione patrimoniale, economica e finanziaria dell'impresa alla data di chiusura del periodo intermedio. La rappresentazione deve dunque essere basata esclusivamente su eventi e condizioni esistenti in quella data, senza l'utilizzo di informazioni che si riferiscono a periodi successivi o che si fondano su previsioni prive di adeguata attendibilità. Il principio, richiamando le disposizioni generali contenute nell'OIC 11 in materia di postulati del bilancio, impone che le valutazioni debbano rispettare sistematicamente il principio della competenza economica, con il divieto espresso di anticipare proventi o ricavi futuri, anche qualora l'incasso sia altamente probabile, o di posticipare costi e oneri già maturati nel corso del periodo.

L'obiettivo sottostante è quello di garantire omogeneità valutativa tra il bilancio intermedio e quello annuale, così da assicurare la confrontabilità dei dati contabili e il mantenimento di coerenza nei criteri applicati. In questo senso, il principio ribadisce che le componenti economiche e patrimoniali devono essere rilevate e valutate con i medesimi criteri contabili utilizzati nel bilancio d'esercizio, in applicazione del principio di continuità. Esemplificando, i ratei e i risconti attivi e passivi devono essere contabilizzati in funzione dell'effettiva maturazione economica nel periodo di riferimento; analogamente, eventuali accantonamenti a fondi per rischi e oneri sono consentiti solo se il fatto generatore si è effettivamente manifestato entro la data di chiusura del bilancio intermedio. Le rimanenze di magazzino devono essere valutate secondo il metodo del costo storico o del valore netto di realizzo, a seconda di quale dei due risulti inferiore, così come previsto per il bilancio annuale ai sensi dell'OIC 13. Inoltre, gli ammortamenti devono essere calcolati in modo proporzionale alla durata del periodo di riferimento, tenendo conto di eventuali revisioni del valore recuperabile delle immobilizzazioni in base ai flussi di cassa stimati.

L'OIC 30 sottolinea, inoltre, che non è ammessa l'anticipazione di ricavi futuri né la capitalizzazione di oneri pluriennali la cui utilità economica non risulti certa o dimostrabile alla data di riferimento. Un caso paradigmatico è rappresentato dalla svalutazione dell'avviamento: una perdita durevole di valore rilevata nel bilancio intermedio, se sorretta da elementi obiettivi, deve essere considerata definitiva e non può essere oggetto di ripristino negli esercizi successivi, in piena coerenza con le disposizioni contenute nell'OIC 24. La medesima attenzione si applica alla valutazione delle partecipazioni, dei crediti commerciali, degli strumenti finanziari e degli attivi non correnti, per i quali la rilevazione di eventuali perdite di valore deve essere basata su criteri rigorosi e su indicatori attendibili e oggettivi. Le eventuali rettifiche devono inoltre essere illustrate in modo trasparente nella Nota integrativa, con l'indicazione delle cause, dei criteri applicati e degli effetti patrimoniali ed economici.

In tale contesto, l'OIC 30 chiarisce che tutte le stime adottate nel bilancio intermedio devono essere effettuate sulla base delle migliori informazioni disponibili alla data di chiusura del periodo e coerenti con le politiche contabili adottate nel bilancio annuale. Viene così esclusa ogni possibilità di arbitraggio valutativo tra periodo intermedio e periodo annuale, rafforzando la qualità informativa del documento e tutelando l'affidabilità e la trasparenza nei confronti degli stakeholder. Il principio sancisce, inoltre, che eventuali cambiamenti nei principi contabili emanati dall'OIC o derivanti da novità legislative o regolamentari sopravvenute dopo la chiusura dell'ultimo esercizio annuale non devono essere recepiti nel bilancio intermedio, ma soltanto a partire dal primo bilancio d'esercizio successivo, secondo le disposizioni dell'OIC 29.

In conclusione, il principio contabile nazionale OIC 30 adotta un'impostazione rigorosa e coerente nella valutazione degli elementi patrimoniali e reddituali del bilancio intermedio, promuovendo l'applicazione integrale dei principi generali di veridicità, chiarezza e rappresentazione corretta. L'approccio adottato esclude la possibilità di manipolazioni o aggiustamenti contabili orientati a influenzare l'andamento infrannuale della gestione, preservando così la funzione del bilancio intermedio come strumento di monitoraggio costante dell'equilibrio aziendale e come base affidabile per le decisioni di governance, di pianificazione strategica e di accesso ai mercati finanziari.

Per quanto attiene, invece, ai profili applicativi relativi alla revisione contabile dei bilanci infrannuali si deve considerare che la revisione limitata del bilancio intermedio deve essere svolta in accordo con il principio di revisione internazionale “ISRE 2410 – Review of Interim Financial Information Performed by the Independent Auditor of the Entity” nei casi in cui il soggetto incaricato della revisione legale dei conti abbia anche l'incarico di revisione legale del bilancio;

Nei casi in cui, invece, il soggetto incaricato della revisione legale dei conti non abbia un incarico di revisione contabile sul bilancio annuale, il lavoro dovrà essere svolto in accordo con il principio di revisione internazionale “ISRE 2400 – Engagements to Review Historical Financial Statements”.

Casi applicativi di rilevazione e valutazione di poste nel bilancio intermedio – appendice A del principio

Ammortamento delle immobilizzazioni

Gli ammortamenti di un periodo intermedio sono rilevati solo sulle immobilizzazioni, materiali e immateriali, possedute durante quel periodo intermedio. Non si tengono in considerazione acquisizioni di attività o cessioni pianificate per una data successiva al termine del periodo. intermedio.

In coerenza con la disciplina del bilancio di esercizio, l'ammortamento delle immobilizzazioni acquisite durante il periodo intermedio inizia nel momento in cui il cespite è disponibile e pronto per l'uso ed è calcolato per la durata residua del periodo intermedio.

È ammissibile l'utilizzo ai fini dell'ammortamento della metà dell'aliquota normale per i beni acquisiti nel corso del periodo intermedio, se la quota d'ammortamento così ottenuta non si discosta significativamente dalla quota calcolata a partire dal momento in cui il cespite è disponibile e pronto per l'uso.

Nel caso di alienazione, perdita o comunque dismissione di un bene immobilizzato nel corso del periodo intermedio, la società calcola l'ammortamento relativo alla frazione dell'esercizio nel quale il bene è stato utilizzato e quindi determina la plusvalenza o minusvalenza al netto di tale quota di ammortamento.

Costi di manutenzione ordinaria

I costi di manutenzione ordinaria sono rilevati a Conto economico nel periodo amministrativo in cui sono sostenuti. Pertanto, i costi per interventi programmati di manutenzione ordinaria, che si prevede saranno sostenuti in un periodo successivo, non possono essere accantonati nel bilancio intermedio, salvo il caso in cui esista alla chiusura di tale bilancio un'obbligazione certa, in forza di un vincolo contrattuale o di legge.

Costi di sviluppo

La società applica la definizione e i principi di rilevazione dei costi di sviluppo in un periodo intermedio nello stesso modo di quelli adottati per il periodo annuale. I costi sostenuti prima che siano soddisfatti i requisiti di rilevazione dei costi di sviluppo previsti dall'OIC 24 sono rilevati come costo del periodo intermedio.

Fondi rischi ed oneri

Gli accantonamenti ai fondi per rischi e oneri sono rilevati nel bilancio intermedio se sono soddisfatti alla chiusura di tale bilancio i requisiti previsti per la loro iscrizione dall'OIC 31 “Fondi per rischi ed oneri e TFR”. L'importo dell'accantonamento da effettuarsi è determinato facendo riferimento alla miglior stima dei costi alla data del bilancio intermedio, ivi incluse le spese legali determinabili in modo non aleatorio ed arbitrario, necessarie per fronteggiare la sottostante passività, certa o probabile. A tale data, si procede all'aggiornamento dell'importo dei fondi rischi ed oneri iscritti nell'ultimo bilancio, di esercizio o intermedio, della società.

Incentivi e premi di risultato

Gli incentivi e i premi di risultato possono essere erogati al raggiungimento di determinati risultati futuri. Questi corrispettivi aggiuntivi sono inclusi nel prezzo complessivo del contratto di vendita del periodo intermedio solo se entro la chiusura di tale periodo sono ragionevolmente certi. La società valuta la ragionevole certezza sulla base dell'esperienza storica, di elementi contrattuali e di dati previsionali.

Rimanenze di magazzino

Le rimanenze di magazzino alla chiusura del periodo intermedio sono valutate con gli stessi criteri adottati per il bilancio di esercizio e quindi al minore tra il costo e il valore di realizzazione desumibile dall'andamento del mercato.

Il costo delle rimanenze è determinato alla fine del periodo intermedio utilizzando le stesse configurazioni di costo (costo specifico, fifo, lifo, medio ponderato) di fine esercizio.

Le rimanenze sono oggetto di svalutazione in bilancio quando il valore di realizzazione desumibile dall'andamento del mercato è minore del relativo valore contabile. Se nel periodo intermedio vengono meno, in tutto o in parte, i presupposti della svalutazione effettuata in un periodo precedente, per effetto dell'aumento del valore di realizzazione desumibile dal mercato, la rettifica di valore effettuata è annullata nei limiti del costo originariamente sostenuto.

Sconti quantità determinati a fine anno

I contratti di vendita possono prevedere il riconoscimento di sconti commisurati al superamento di certi volumi di vendita realizzati annualmente con il cliente. Nel bilancio intermedio la società stimerà in base all'esperienza storica e/o ad elaborazioni statistiche se i volumi di vendita con il cliente attesi a fine anno sono tali da far applicare lo sconto pattuito nel contratto. Se non si prevede che si verifichino a fine anno le condizioni per applicare lo sconto, il ricavo di vendita è rilevato a Conto economico senza tenere conto dello sconto. Viceversa, se si prevede che si verifichino tali condizioni, si rileva il ricavo di vendita a Conto economico al netto della pertinente quota parte dello sconto atteso.

Svalutazione delle immobilizzazioni

Nel bilancio intermedio, quando il valore recuperabile di un'immobilizzazione risulta inferiore al suo valore contabile, la società rileva l'immobilizzazione a tale minor valore. La differenza è imputata nel Conto economico come perdita durevole di valore.

Nel bilancio intermedio si applica la procedura di determinazione della perdita di valore del bilancio di esercizio e quindi la società procede prima a verificare l'esistenza di indicatori di potenziali perdite e, qualora risultino presenti indicatori di perdita, determina il valore recuperabile (maggiore tra il valore d'uso e il fair value) da confrontare con il valore netto contabile dell'immobilizzazione.

La contabilizzazione delle imposte ai fini della redazione del bilancio intermedio

Un aspetto di cruciale rilevanza nella redazione dei bilanci intermedi riguarda il trattamento delle imposte sul reddito, che devono essere contabilizzate tenendo conto delle specificità informative e temporali del periodo infrannuale. In coerenza con quanto previsto dallo IAS 34 – Interim Financial Reporting, il principio contabile nazionale adotta ora il criterio dell'aliquota fiscale annua effettiva stimata, da applicarsi al risultato ante imposte del periodo intermedio (OIC 30, § 73-78). Tale approccio prevede che, per determinare l'onere fiscale corrente del bilancio infrannuale, si debba stimare il carico fiscale complessivo atteso per l'intero esercizio, tenendo conto delle aliquote ordinarie, delle variazioni normative previste, degli effetti di imposte anticipate e differite, nonché delle differenze permanenti e temporanee, in modo da applicare un'aliquota media rappresentativa della fiscalità effettiva che graverà sul risultato d'esercizio.

Questo metodo, già consolidato nella prassi contabile internazionale e recepito in ambito IFRS, ha il pregio di migliorare la comparabilità dei dati tra imprese e tra bilanci intermedi e annuali, evitando distorsioni che deriverebbero da una determinazione puramente nominalistica dell'imposta basata su quanto maturato nel solo periodo infrannuale. In particolare, tale modalità è rilevante per i soggetti che redigono i bilanci secondo i principi OIC ma sono quotati su mercati come Euronext Growth Milan, dove il confronto tra imprese OIC e IFRS è frequente e richiesto dagli investitori e dalle autorità di vigilanza. Per facilitare l'applicazione del principio, l'OIC ha integrato nel testo una nuova Appendice B che propone diversi esempi di calcolo dell'imposta sul reddito nei bilanci intermedi, includendo casi con effetti fiscali derivanti da differenze temporanee, utilizzo di perdite pregresse, variazioni nelle aliquote nel corso dell'esercizio o presenza di componenti straordinarie (OIC 30, Appendice B, esempi B.1-B.5).

Dal punto di vista contabile, l'adozione dell'aliquota effettiva stimata richiede un'accurata analisi delle variabili fiscali prospettiche e l'applicazione sistematica di tecniche di stima coerenti con le policy aziendali in tema di fiscalità differita. In particolare, il principio ribadisce che la determinazione dell'aliquota non può basarsi su mere medie storiche, ma deve riflettere le migliori stime aggiornate alla data del bilancio intermedio, considerando sia le imposte correnti che quelle differite e anticipate, secondo i criteri definiti dall'OIC 25 “Imposte sul reddito”. In caso di scostamenti significativi tra la stima e l'imposta effettiva determinata a fine esercizio, il principio impone che tali discrepanze siano spiegate nella Nota integrativa, assicurando trasparenza e accountability verso gli stakeholder.

La scelta di adottare tale metodologia – che rappresenta una vera e propria innovazione nel contesto dei principi OIC – risponde all'esigenza di rafforzare la qualità informativa del bilancio intermedio, allineandolo alle migliori prassi internazionali e colmando un gap strutturale che rischiava di compromettere la rilevanza e l'affidabilità delle informazioni contabili infra-annuali. Questa evoluzione normativa è particolarmente significativa in un contesto economico in cui la tempestività e l'accuratezza dell'informazione finanziaria rappresentano leve essenziali per la fiducia degli investitori, l'accesso al credito e la gestione della performance.

Esempi di contabilizzazione delle imposte nei bilanci intermedi – appendice B del principio

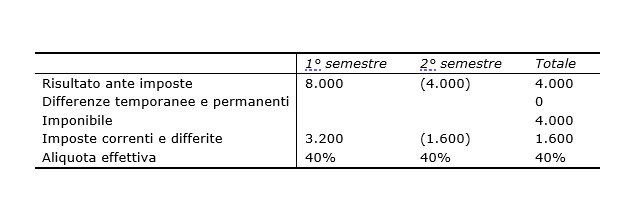

ESEMPIO n. 1 - Utile nel primo periodo intermedio compensato da perdite nei successivi

Si ipotizza un'aliquota fiscale annua effettiva (IRES + IRAP) pari al 40% e periodi intermedi di durata semestrale.

Ai sensi del paragrafo 16 del principio, si applica l'aliquota fiscale annua effettiva al risultato ante imposte determinando così l'imposta o la perdita fiscale di competenza del periodo intermedio.

Non essendo richiesta la distinzione a Conto economico tra imposte correnti e differite, le imposte del periodo intermedio sono iscritte in contropartita alla voce B2 “fondo imposte, anche differite” del passivo di Stato patrimoniale.

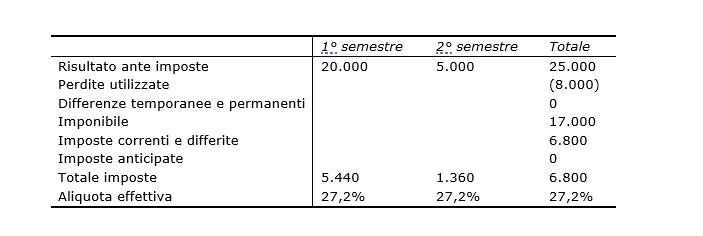

ESEMPIO n. 2 - Perdite di precedenti esercizi utilizzabili nell'esercizio

Si ipotizza l'esistenza di perdite di precedenti esercizi utilizzabili per 8.000 a fronte delle quali non era stata contabilizzata un'attività per imposte anticipate. Si ipotizza inoltre l'aliquota fiscale del 40% e i periodi intermedi di durata semestrale.

La società stima che l'aliquota fiscale annua effettiva sia pari al 27,2%, ossia: Totale imposte (6.800) / Risultato ante imposte (25.000). Per determinare le imposte del primo semestre la società applica tale aliquota al risultato ante imposte del semestre. L'applicazione di tale aliquota al risultato ante imposte del semestre determina in automatico che le perdite di esercizi precedenti (8.000) vengano allocate a Conto economico pro-quota in base al rapporto tra il reddito ante imposte nel periodo intermedio e la stima del reddito ante imposte di fine esercizio come previsto dal paragrafo 16 del presente principio.

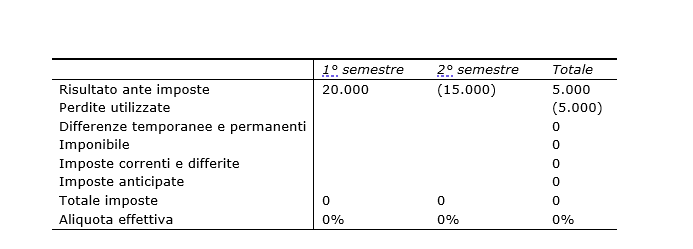

ESEMPIO n. 3 - Perdite di precedenti esercizi utilizzabili solo parzialmente nell'esercizio

Si ipotizza l'esistenza di perdite di precedenti esercizi utilizzabili per 8.000 a fronte delle quali non era stata contabilizzata un'attività per imposte anticipate. Nel primo periodo si registra un utile di 20.000 mentre nel secondo periodo si ipotizza una perdita di 15.000. Si ipotizza inoltre l'aliquota fiscale del 40% e i periodi intermedi di durata semestrale.

La società stima che l'aliquota fiscale annua effettiva sia pari a 0%, ossia: Totale imposte (0) / Risultato ante imposte (5.000). Per determinare le imposte del primo semestre la società applica tale aliquota al risultato ante imposte del semestre. L'applicazione di tale aliquota al risultato ante imposte del semestre determina che anche le imposte del bilancio intermedio chiuso alla fine del primo semestre risultano pari a 0, nonostante il periodo chiuda con un risultato ante imposte pari a 20.000, in ragione della presenza di perdite attese nel secondo semestre.

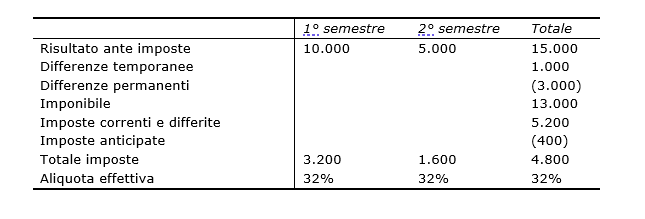

ESEMPIO n. 4 – Calcolo delle imposte in presenza di differenze permanenti

Si ipotizza l'esistenza di differenze permanenti nel primo semestre dovute all'incasso di dividendi esenti pari a 3.000. Sono inoltre presenti differenze temporanee rilevate nel primo semestre dovute alla rilevazione di un accantonamento deducibile in esercizi futuri. Nel primo periodo si registra un utile di 10.000 mentre nel secondo periodo si ipotizza un utile di 5.000. Si ipotizza inoltre l'aliquota fiscale del 40% e i periodi intermedi di durata semestrale.

La società stima che l'aliquota fiscale annua effettiva sia pari al 32%, ossia: Totale imposte (4.800) / Risultato ante imposte (15.000). Per determinare le imposte del primo semestre la società applica tale aliquota al risultato ante imposte del semestre. L'applicazione di tale aliquota al risultato ante imposte del semestre determina in automatico che le differenze permanenti (3.000) vengano allocate a Conto economico pro-quota in base al rapporto tra il reddito ante imposte nel periodo intermedio e la stima del reddito ante imposte di fine esercizio come previsto dal paragrafo 16 del presente principio.

ESEMPIO n. 5 – cambio aliquota fiscale

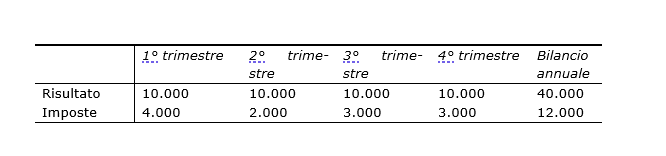

Si ipotizzano periodi intermedi di durata trimestrale. Prima della preparazione del bilancio del secondo trimestre entra in vigore un'aliquota fiscale del 30%, con una diminuzione rispetto all'aliquota precedentemente in vigore (40%).

L'effetto della variazione di aliquota sulle imposte del primo trimestre, contabilizzato nel secondo trimestre, provoca la diminuzione dell'onere per imposte dato da:

Imposte del secondo trimestre: 10.000 x 30%

3.000

Variazione di aliquota sul primo trimestre: 10.000 x (30% - 40%)

(1.000)

Totale

2.000

Coerentemente nel secondo trimestre le eventuali imposte anticipate e differite iscritte in bilancio sono rideterminate in base alla nuova aliquota fiscale.

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

Casi applicativi di rilevazione e valutazione di poste nel bilancio intermedio – appendice A del principio