AziendaFonte: Cod. Civ. Articolo 2555

07 Agosto 2015

Giannessi ha fornito una definizione che permette di delineare le caratteristiche fondamentali del fenomeno aziendale e cioè: 1. l'azienda è un'unità elementare dell'ordine economico-generale, dotata di vita propria e riflessa; 2. l'azienda è costituita da un insieme di operazioni, promanante dalla combinazione di particolari fattori e dalla composizione di forze interne ed esterne; 3. l'azienda è l'unità nella quale vengono realizzati i fenomeni della produzione, della distribuzione e del consumo; 4. l'azienda ha per scopo il conseguimento di un determinato equilibrio economico a valere nel tempo; 5. l'equilibrio economico si può dire conseguito quando sono garantiti: una remunerazione adeguata ai fattori utilizzati e un compenso equo, proporzionale ai risultati raggiunti, al soggetto economico.

“Tale caratteristica permette di definire i rapporti che intercorrono tra l'azienda e la collettività economica e di escludere che si possa parlare di socialità del sistema di azienda. Per l'azienda è la propria vita che conta; la vita della collettività interessa l'azienda solo e in quanto può ostacolare o favorire il suo sviluppo. Le aziende sono dotate di vita propria e riflessa: di vita propria perché il moto di ciascuna azienda è differente da quello di ogni altra […]; di vita riflessa perché un'azienda avulsa dal mercato e dall'ambiente non è concepibile […]”.

Questa condizione permette di individuare tre tipi di ordine (combinatorio, sistematico, di composizione) la cui esistenza è indispensabile per la vita dell'azienda. L'ordine combinatorio è caratterizzato dal fatto che quando uno qualsiasi dei fattori subisce una variazione, il complesso perde il primitivo significato, senza che sia possibile effettuarne la ricostruzione in termini di proporzionalità. I fattori rimasti inalterati vengono a combinarsi con un fattore diverso e il valore della nuova combinazione dipende non soltanto dall'entità della variazione, ma anche dal modo in cui gli altri fattori reagiscono e si combinano tra di loro a variazione avvenuta. Esempio: Operazioni di disboscamento, di dissodamento, … di bonifica della terra (fattore) provocano variazioni nelle quantità di fertilizzanti, nel modo e nel tempo in cui questi devono essere impiegati; nella quantità e nella qualità dei semi … occorrenti; nelle ore di lavoro manuale e meccanico necessarie per l'attuazione delle colture, degli allevamenti … . Tali operazioni, di conseguenza, si ripercuotono sugli altri fattori e sul valore della combinazione in misura diversa dalle variazioni subite inizialmente dal fattore terra. L'ordine sistematico è caratterizzato dal continuo avvicendarsi di operazioni ognuna delle quali non si verifica in maniera casuale, ma in stretta connessione alle altre e insieme ad esse, in conformità del fine perseguito dall'azienda. Questo stato particolare di ordine determina la formazione di un “sistema di operazioni”, che vincola le operazioni in senso spaziale (tutte le operazioni sono congiunte dalla comunanza del fine) e temporale (le operazioni passate rappresentano la premessa indispensabile per lo svolgimento delle operazioni presenti e future). L'ordine di composizione si basa sul fatto che nell'orbita dell'azienda convergono forze interne-aziendali (forze umane, meccaniche, tecniche) ed esterne-ambientali (forze del mercato, del credito, sociali e politiche). Tali forze, convergendo nell'orbita della combinazione, devono trovare in essa la loro composizione più conveniente per il raggiungimento dell'equilibrio durevole.

La produzione comprende i processi di trasformazione ed implica l'ottenimento di un bene atto a soddisfare gli scopi per cui la produzione è stata effettuata. La distribuzione comprende le operazioni di preparazione predisposizione delle partite, di adattamento qualitativo e quantitativo, di trasferimento dei beni nel tempo e nello spazio. Il consumo comprende le operazioni mediante le quali i beni subiscono ulteriori trasformazioni o trovano il loro impiego definitivo. La maggior parte di tali fenomeni è realizzata nelle aziende. La vita aziendale manca soltanto nei confronti delle attività artigiane, isolate e sistematiche.

L'azienda non può avere le molteplici finalità ad essa attribuite dalla dottrina: conseguimento del lucro (aziende di produzione) o soddisfacimento dei bisogni umani (aziende di erogazione). Il lucro, considerato come reddito di periodo, è un concetto troppo incerto e transeunte per essere assunto come fine; il soddisfacimento dei bisogni è un concetto indeterminato. L'azienda ha uno scopo durevole e definito: il conseguimento dell'equilibrio economico a valere nel tempo.

La remunerazione ai fattori deve essere adeguata (per le materie corrisponde al prezzo di mercato, per il lavoro umano corrisponde alla retribuzione, per il lavoro meccanico corrisponde alle quote di ammortamento, ...). Il compenso spettante al soggetto economico ha i seguenti requisiti:

La nozione di azienda nel codice civile

Il Codice civile definisce l'azienda (art. 2555) come quel complesso di beni organizzati dall'imprenditore per l'esercizio dell'impresa. L'azienda è, quindi, un complesso di beni che trovano la loro unità nell'organizzazione creata dall'imprenditore e dalla loro finalizzazione all'esercizio di un'impresa. Deve, dunque, esistere tra loro un'unità di tipo funzionale. A tale proposito, in dottrina, si possono individuare due teorie distinte:

Strettamente collegata a quella di azienda è quello di impresa o, meglio, di imprenditore (art. 2082), definito come chi esercita professionalmente un'attività economica organizzata al fine della produzione o dello scambio di beni o di servizi. Ne consegue che tre sono gli elementi che fanno sì che un'attività economica possa dar luogo all'esistenza di un'impresa:

Un'attività economica è organizzata quando vi è una coordinazione tra gli elementi materiali e quelli umani che entrano a far parte dell'organizzazione. Un'attività economica è esercitata professionalmente se essa è svolta in modo sistematico, abituale e con continuità. Non è necessario, invece, che essa sia svolta in modo esclusivo per cui, può essere imprenditore, anche chi esercita contemporaneamente anche un'altra attività come può essere un lavoro autonomo. Finalità dell'attività economica deve essere la produzione o lo scambio di beni o servizi quindi l'attività dell'impresa deve essere svolta con il fine dello scambio. Per cui, non è attività d'impresa, ad esempio, l'attività svolta dal coltivatore diretto del fondo che produce esclusivamente per i propri bisogni e per quelli dei componenti della propria famiglia. Possiamo quindi affermare che il legislatore ha voluto distinguere in modo netto il concetto di azienda da quello di impresa, pur essendo i due strettamente collegati tra loro. L'azienda, infatti, viene vista come un complesso di beni necessari per l'esercizio dell'impresa, mentre l'impresa è l'organizzazione di un'attività economica professionale. In altri termini, la nozione di azienda tende ad evidenziare soprattutto l'aspetto statico dell'attività produttiva, mentre la nozione di impresa evidenzia soprattutto l'aspetto dinamico caratterizzato dall'attività dell'imprenditore e dei suoi collaboratori e dall'organizzazione delle stessa. La distinzione delle aziende in base al loro scopo

Sotto questo profilo, si è soliti distinguere le aziende in:

Le aziende di erogazione sono quelle che hanno come scopo il diretto soddisfacimento dei bisogni dei loro membri. Sono aziende di erogazione le famiglie, lo Stato, i Comuni, le Regioni, le associazioni, le fondazioni. Le aziende di produzione, invece, attuano un'attività di produzione per il soddisfacimento dei bisogni del mercato, sono cioè quelle aziende caratterizzate dallo scopo del lucro. Esse sono chiamate anche imprese. Il termine imprese, invece, non è mai utilizzato per le aziende di erogazioni. Le aziende di produzione, a loro volta, si distinguono in aziende di produzione diretta e aziende di produzione indiretta. Le aziende di produzione diretta sono quelle che, partendo dalle materie prime, attuano un processo di trasformazione delle stesse, in modo da ottenere dei beni che saranno poi venduti sul mercato. Le aziende di produzione indiretta sono quelle che non attuano un processo di trasformazione materiale dei beni, ma accrescono l'utilità e l'attitudine a soddisfare i bisogni di beni preesistenti. Tra le aziende di produzione indiretta abbiamo le aziende mercantili, bancarie e assicuratrici.

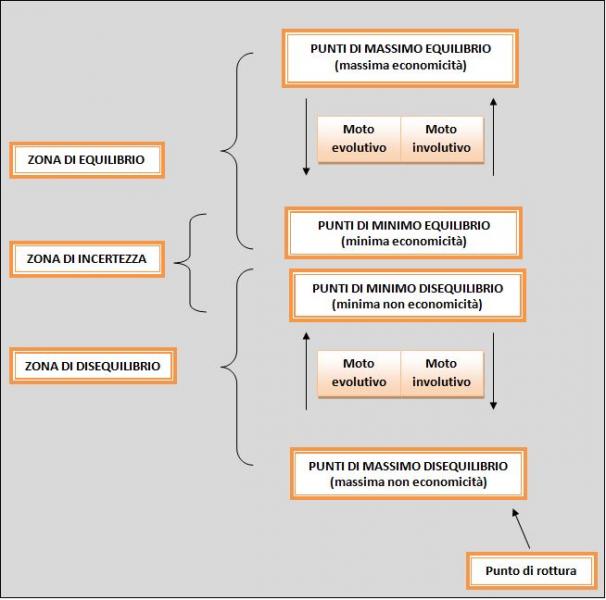

La dinamica aziendale: uno schema di analisi

La vita aziendale permette la formazione di tre tipi di situazioni dinamiche: di equilibrio, disequilibrio e incertezza.

Riferimenti

Normativi

|