Il fondo svalutazione crediti: aspetti civilistici, fiscali e contabili

Luigi Risolo

29 Novembre 2013

Con la fine dell'esercizio amministrativo, è importante prestare attenzione all'intero impianto contabile. In particolar modo, risultano rilevanti i monitoraggi da effettuare in tema di incassi dei crediti, specie a causa delle difficoltà in cui molte imprese potrebbero trovarsi in questo periodo in termini di debiti commerciali. Grazie alla normativa fiscale e civilistica vigente, è possibile procedere ad un'analisi e valutazione del fenomeno del rischio dell'incasso del credito. Da ultimo, alla normativa già esistente si è aggiunta la Circolare n. 26/E emanata dall'Agenzia delle Entrate lo scorso agosto, con la quale sono state fornite ulteriori chiarimenti in materia di trattamento fiscale applicabile alle nuove ipotesi di deducibilità fiscale delle perdite su crediti.

Il fondo rischi su crediti: aspetti civilistici

Il rischio derivante dal mancato pagamento da parte dei clienti merita non solo attenzione sotto il profilo del recupero del credito (per la quale resta una procedura spesso inevitabile), ma anche sotto quello contabile. Quantificare tale rischio vuol dire eseguire una stima di ciò che si presume di perdere dalla clientela in termini di incassi su un credito documentato.

Le prime istruzioni operative in merito vengono disposte dal Codice civile ed in particolare da una serie di norme.

In primo luogo, l'art. 2423-bis (introdotto dal D.Lgs. del 17 gennaio 2003, n. 6, recante la “Riforma organica della disciplina delle società di capitali e società cooperative, in attuazione della legge 3 ottobre 2001, n. 366”), intitolato dei “Principi di redazione del bilancio”, al comma 1 sancisce che la valutazione delle voci deve essere eseguita seguendo il principio della prudenza, tenendo conto del fatto che l'attività economica deve essere vista – contabilmente - in una prospettiva di continuità nel tempo, in più, occorre tener conto della “funzione economica dell'elemento dell'attivo o del passivo considerato”.

Art. 2423-bis "Princìpi di redazione del bilancio"

Nella redazione del bilancio devono essere osservati i seguenti princìpi:

1) la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell'attività, nonché tenendo conto della funzione economica dell'elemento dell'attivo o del passivo considerato; (…)

Nell'art. 2424 (intitolato del “Contenuto dello stato patrimoniale”) si evince che nell'attivo dello Stato patrimoniale devono essere riportati i crediti verso clienti al netto di eventuale fondo rischi su crediti. Perciò, in ogni esercizio va accantonata una certa somma al fondo per produrre, contestualmente, la relativa scrittura contabile, ma poi, alla fine il medesimo fondo dovrà essere decurtato dal saldo del conto crediti verso clienti (quindi, siamo nell'ambito della riclassificazione del Bilancio secondo la IV Direttiva CEE).

In più, nel successivo art. 2424-bis, intitolato delle “disposizioni relative a singole voci dello stato patrimoniale”, al co. 5, viene disposto che le operazioni cosiddette “pronti contro termine” devono essere iscritte nello Stato patrimoniale del venditore poiché si ritiene che il fondamento economico dell'operazione non sia tanto la transazione in titoli quanto la raccolta temporanea di liquidità.

Art. 2424-bis "Disposizioni relative a singole voci dello stato patrimoniale"

(...) Le attività oggetto di contratti di compravendita con obbligo di retrocessione a termine devono essere iscritte nello stato patrimoniale del venditore.

In buona sostanza, in questo caso, ci si riferisce a contratti nei quali un venditore, normalmente un istituto bancario, vende una certa quantità di titoli ad un acquirente e, si impegna, nel contempo, a riacquistarli dal medesimo acquirente e ad una data prestabilita. Siamo in presenza, quindi, di operazioni di natura finanziaria le quali possono essere sottoposte a svalutazione poiché, nel caso di specie, si parla di svalutazione di crediti di finanziamento (sia a breve che a medio e lungo termine). Contabilmente, in tale situazione, l'acquirente rileverà, contabilmente, la somma pagata al momento dell'acquisto iniziale tra i crediti presenti nell'attivo dello Stato patrimoniale.

Continuando, la rassegna delle norme interessate del Codice civile, giungiamo ad un altro importante riferimento: l'art. 2425, intitolato del “contenuto del conto economico”.

Nel menzionato articolo possiamo rilevare due riferimenti ben precisi in tema:

Punto B) Costi della produzione; numero 10) ammortamenti e svalutazioni, lettera d) “svalutazioni dei crediti compresi nell'attivo circolante e delle disponibilità liquide”.

Punto D) Rettifiche di valore delle attività finanziarie; numero 19) svalutazione, lettera b) “immobilizzazioni finanziarie che non costituiscono partecipazioni”.

Da ciò si evince, quindi, che:

la svalutazione dei crediti compresa nell'attivo circolante è inserita nel Conto economico del Bilancio di esercizio e precisamente nella parte relativa ai “Costi della produzione”, categoria ammortamenti e svalutazioni;

la svalutazione relativa a crediti su finanziamenti figura sempre nel Conto economico e nello specifico nella categoria delle svalutazioni, voce “svalutazione di immobilizzazioni finanziarie che non costituiscono partecipazioni”.

In ultima analisi, ma non di grado inferiore in termini di importanza rispetto alle altre norme, l'art. 2426 fornisce importanti indicazioni in termini di “criteri di valutazione” dei crediti. Al comma 8, infatti, viene sancito che “i crediti devono essere iscritti secondo il valore presumibile di realizzazione”.

Profili fiscali

Sotto il profilo della normativa fiscale, la svalutazione dei crediti e le annesse operazioni relative alle perdite ed accantonamenti, trovano, nel loro complesso, espressa disciplina nella seguente normativa primaria:

art. 101, comma 5, T.U.I.R. (D.P.R. n. 917/1986 e successive modifiche ed integrazioni), recante le disposizioni in materia di trattamento delle perdite su crediti (articolo modificato per effetto del Decreto Legge del 26 Giugno 2012, n. 83, art. 33);

art. 106 T.U.I.R. (modificato dal D.L. 1° Luglio 2009, n. 78, art. 7) recante le disposizioni in materia di “Svalutazione dei crediti e accantonamenti per rischi su crediti”;

art. 109, comma 5, T.U.I.R. recante le disposizioni in materia di deducibilità di alcuni componenti negativi dal reddito dell'impresa;

art. 110, comma 5, T.U.I.R. recante i limiti temporali di ragguaglio dell'ammontare delle svalutazioni ed accantonamenti.

A tale normativa, inoltre, si aggiunge la Circolare n. 26/E del 1° agosto 2013, emessa dall'Agenzia delle Entrate, con la quale si forniscono chiarimenti in materia di trattamento fiscale applicabile alle nuove ipotesi di deducibilità fiscale delle perdite su crediti.

Nuove ipotesi, che sorgono, anche per effetto delle modifiche intercorse al comma 5 dell'art. 101 T.U.I.R. ovvero con il D.L. n. 83/2012 (art. 33, comma 5) convertito con modificazioni in Legge 7 agosto 2012, n. 134.

Nello specifico, l'attenzione viene posta in riferimento a:

crediti di modesta entità e per i quali siano trascorsi sei mesi dalla scadenza del pagamento;

crediti il cui relativo diritto alla riscossione sia oramai prescritto;

crediti a fronte dei quali il debitore ha realizzato un accordo di ristrutturazione del debito;

crediti che risultino cancellati dal bilancio di soggetti che adottano i principi contabili internazionali in virtù di eventi estintivi.

Ritornando ai riferimenti specifici sanciti nel T.U.I.R., e con riferimento ai sopra menzionati articoli, da essi si evincono sia le regole che i criteri utili per la gestione e trattamento dei crediti ai fini della determinazione del reddito d'impresa sotto il profilo fiscale. Con particolare attenzione all'art. 101, co. 5 e art. 106 T.U.I.R., si prevedono due differenti meccanismi di deducibilità di tali crediti a seconda del loro grado di incertezza in termini di riscossione: “inesigibilità definitiva e forfetaria” ed “inesigibilità potenziale”.

Il fondo svalutazione crediti

Il fondo svalutazione crediti, pertanto, interviene alla fine dell'esercizio amministrativo a fronte di ricavi (per vendite di beni o prestazioni di servizi) già rilevati in contabilità ma il cui relativo credito non è ancora stato incassato e, quindi, non è certo il buon esito dell'obbligo del cliente dell'impresa.

Quindi, quando si parla di rischio sul credito ci si riferisce a diversi eventi, quali:

difficoltà economico-finanziarie del cliente;

cliente sottoposto a procedure concorsuali;

cliente irreperibile;

merce in tutto o in parte non più acquistata dal cliente per difetti o divergenze rispetto all'ordine eseguito;

sconti od abbuoni;

riaddebito di spese accessorie;

etc …

Per procedere alla determinazione della somma da imputare al conto “Fondo svalutazione crediti” occorre, in linea generale, tenere in considerazione alcuni fattori determinanti:

crediti relativi a clienti in fallimento o sottoposti ad altre procedure concorsuali;

quantificazione del periodo di tempo relativo alla scadenza del pagamento;

report delle pratiche assegnate alla procedura di recupero credito o affidate ai soggetti in tal senso preposti;

report dei mancati incassi con le contestuali descrizioni (ad esempio se trattasi di assegni bancari o postali protestati e/o ricevute bancarie non pagate dai clienti).

In definitiva, occorre tener presente che proprio perché un credito è incerto in termini di riscossione non lo si può automaticamente stralciare. Per questo si ricorre a dei conti che hanno ad oggetto delle rettifiche sui crediti e che nel contempo esprimano una variazione finanziaria per loro natura passiva:

FONDO SVALUTAZIONE CREDITI

oppure

FONDO RISCHI SU CREDITI

Il “Fondo svalutazione crediti”, accoglie nella sezione dell'avere gli importi che si riferiscono a parti di crediti riferibili a clienti specifici e che si presume di non poter incassare. D'altro canto, può essere utile per imputare, nella sezione dell'avere, quella parte di crediti che si presume di non poter riscuotere e che si riferisce a clienti non esattamente individuabili.

Scritture contabili

In sede di scritture contabili ci si può trovare in presenza di diverse situazioni:

l'accantonamento che scaturisce dal codice civile è superiore a quello fiscale (dettato dalle norme sopra esposte del T.U.I.R.);

l'accantonamento di natura civilistica è inferiore a quello fiscale.

Nel primo caso saremo in presenza di un fondo svalutazione crediti tassato; nel secondo caso, invece, di un fondo a fronte del quale si potranno rilevare solo delle imposte differite.

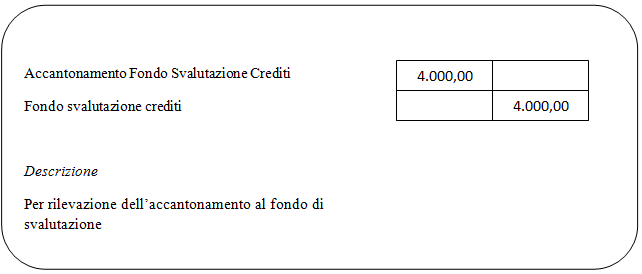

1° Esempio - Accantonamento ed imputazione al conto fondo svalutazione

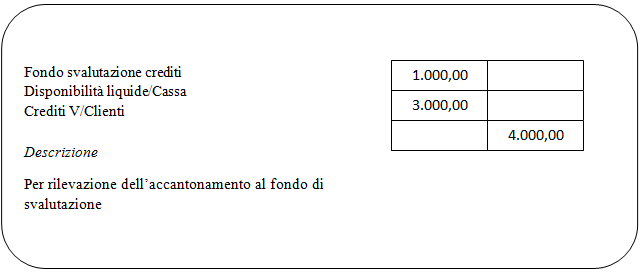

2° Esempio - Riscossione di parte del credito mediante l'utilizzo del fondo di svalutazione

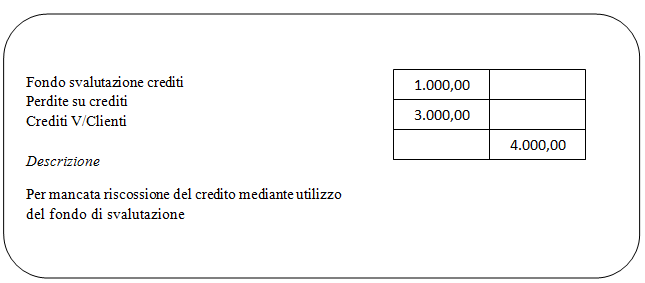

3° Esempio - Credito non riscosso ed utilizzo del fondo svalutazione

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.