Rendiconto finanziarioFonte: Cod. Civ. Articolo 2425 ter

06 Novembre 2015

Introduzione

La gestione finanziaria di un'impresa rappresenta il complesso delle attività volte a reperire e ad impiegare le risorse aziendali secondo un definito piano strategico di finanziamenti e investimenti e nella prospettiva del raggiungimento e del mantenimento di tre ordini di equilibri tra loro interdipendenti: l'equilibrio economico, tra costi e ricavi di pertinenza che devono dare origine ad un divario positivo per la produzione di profitto; l'equilibrio finanziario, tra fonti di provvista e relativi impieghi di capitale; infine, l'equilibrio monetario, tra entrate ed uscite di cassa. Tali equilibri sono funzionali all'ottenimento, rispettivamente, degli obiettivi di redditività, di solvibilità e di liquidità della gestione aziendale. Tuttavia, l'evoluzione della gestione determina un'asincronia tra gli andamenti economici e quelli finanziari.

Il divario fra i due flussi è massimo nel breve periodo e tende a diminuire nel medio–lungo, fino ad annullarsi completamente se l'osservazione considera tutta la gestione, dall'inizio alla fine dell'attività d'impresa. Poiché l'equilibrio generale di un'azienda è assicurato ogni volta che ad un buon grado di redditività si affianca la capacità di estinguere le proprie obbligazioni alle date pattuite, si rende necessario monitorare la complessa attività finanziaria dell'azienda. In tal senso, il bilancio d'esercizio sarebbe strumento poco utile per trarre le informazioni necessarie, là dove i prospetti contabili dello Stato Patrimoniale e del Conto Economico non sono in grado di evidenziare direttamente qual è stata l'influenza dell'attività svolta dall'azienda sulle sue risorse finanziarie, né tanto meno quali sono state le scelte fatte dal management in tema di investimenti.

Questi sono alcuni fra i motivi che hanno spinto la dottrina a suggerire la redazione, insieme al bilancio d'esercizio, del rendiconto finanziario, detto anche “prospetto finanziario delle fonti e degli impieghi delle risorse finanziarie” o statement of source and applications of funds. Questo documento mostra da un lato, le fonti dei mezzi finanziari pervenuti all'impresa durante l'esercizio considerato; dall'altro lato, le forme di impiego dei mezzi stessi. Si può affermare, quindi, che il rendiconto finanziario ha la funzione di “[…] esporre gli avvenimenti di un periodo da un punto di vista differente da quello del Conto Economico. I fatti da rappresentare non sono selezionati sulla base della rispettiva competenza economica, ma secondo il loro verificarsi, sulla base dell'influenza esercitata sulla ricchezza aziendale e su minori aggregati di questa. Esso è molto più libero da stime e previsioni, sebbene resti sempre condizionato […] dai criteri di classificazione e di valutazione adottati nel bilancio”.

Il rendiconto finanziario può essere definito come: “[…] un prospetto nel quale sono riassunti i movimenti in entrata e i movimenti in uscita che spiegano perché determinate risorse finanziarie hanno subito una certa variazione in un dato periodo di tempo”. In altri termini, si tratta di un completamento, efficace e necessario, dell'analisi di bilancio per indici; esso costituisce, inoltre, un momento di raccordo tra l'equilibrio reddituale, patrimoniale finanziario, che consente una lettura, diversa e più profonda, delle informazioni che derivano dal bilancio di esercizio. Nozione e tipologie di rendiconto finanziario

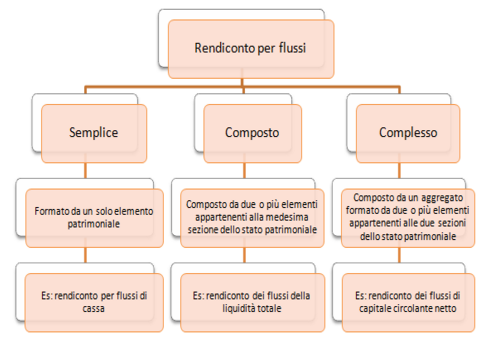

Il rendiconto finanziario è un prospetto che raggruppa, in relazione a prefissati scopi conoscitivi, i flussi manifestatisi in un dato periodo e relativi ad una grandezza patrimoniale, correlando fra loro le fonti e gli impieghi del capitale. Può essere redatto secondo forme e strutture diverse, in base ai criteri di classificazione che sono stati scelti per determinare i flussi in entrata e in uscita delle risorse finanziarie. Fra le diverse tipologie di rendiconto finanziario citiamo:

Più precisamente, potrebbe essere costruito un rendiconto dei flussi per ciascuno degli elementi che costituiscono il patrimonio aziendale o per ciascun aggregato di essi.

Si parlerà allora di rendiconto dei flussi semplice, quando esso riguarda un aggregato patrimoniale semplice, cioè, formato soltanto da un elemento patrimoniale; ne è un esempio il rendiconto dei flussi di cassa, il quale mette in evidenza, in modo analitico, gli andamenti della liquidità manifestatisi nell'esercizio considerato; (in altre parole, evidenzia le fonti e gli impieghi delle risorse monetarie).

Si ha, invece, un rendiconto dei flussi composto,quando esso riguarda un aggregato patrimoniale composto, cioè, costituito da due o più elementi appartenenti alla medesima sezione dello stato patrimoniale; ne è un esempio il rendiconto dei flussi della liquidità totale, che esprime le variazioni subite dalla cassa e dai crediti a breve durante il periodo amministrativo considerato.

Infine, si ha un rendiconto dei flussi complesso, quando esso riguarda un aggregato formato da due o più elementi appartenenti alle due sezioni dello stato patrimoniale; ne è un esempio il rendiconto dei flussi di capitale circolante netto, che esprime le variazioni subite dall'attivo circolante (magazzino + liquidità differite + liquidità immediate) al netto del passivo corrente, durante l'esercizio considerato. Il rendiconto dei flussi di capitale circolante netto

Da sempre il management ha avvertito l'esigenza di indagare sulla solvibilità dell'impresa nel breve periodo; questa esigenza ha comportato il passaggio da un'analisi statica del capitale circolante netto ad un'analisi dinamica dei flussi finanziari che lo hanno modificato in un determinato arco temporale. Il valore iniziale del C.C.N., infatti, può aumentare o diminuire nel corso dell'esercizio per le ragioni più svariate; se si vuole avere nozione delle cause di queste variazioni lo stato patrimoniale non è affatto sufficiente. Neanche il confronto fra lo stato patrimoniale finale e quello iniziale è sufficiente, poiché esso ci dà nozione dell'aumento o della diminuzione del valore del capitale circolante netto, ma nulla dice circa le cause che ne hanno determinato la variazione. Per ottenere una tale conoscenza è necessario redigere il rendiconto finanziario delle variazioni di capitale circolante netto (in termini anglosassoni, working capital statement), il quale considera i flussi relativi al C.C.N. nell'arco di tempo considerato ed evidenzia le fonti delle sue variazioni e gli impieghi dello stesso.

Esso inoltre fornisce altri importanti dati sulla politica finanziaria seguita in un dato periodo, quali: a) l'attività svolta dall'impresa per reperire i diversi mezzi finanziari (= fonti). In tal modo si può verificare quale sia stata la politica finanziaria concretamente attuata, si possono conoscere i mezzi finanziari utilizzati e si possono determinare le dimensioni divenute disponibili nelle differenti risorse finanziarie; b) l'attività di investimento per conoscere la destinazione dei fondi finanziari (= impieghi). Si possono così conoscere gli investimenti effettuati in capitale fisso, in riduzione di passività consolidate o in riduzione di capitale netto. Il quadro delle variazioni

Nella configurazione finanziaria del capitale aziendale gli impieghi vengono distinti in attivo fisso (AF) ed attivo circolante (AC); le fonti vengono invece distinte in mezzi propri (MP), passività consolidate (PML) e passività correnti (PB).

Se consideriamo come oggetto di osservazione del rendiconto l'aggregato finanziario di valori costituente il C.C.N., è necessario effettuare due modifiche allo schema suddetto: estrarre dalla categoria dei mezzi propri l'utile prodotto nell'esercizio e sottrarre le passività correnti all'attivo circolante; si vengono così a formare le seguenti cinque categorie fondamentali:

Le operazioni di gestione determinano variazioni diverse nelle suddette categorie componenti il capitale aziendale; in linea generale, ogni categoria può combinarsi con ciascuna delle categorie rimanenti, perciò l'attivo circolante netto può combinarsi in quattro modi differenti: con l'AF, con i MP, con l'UN e con le PML. Detto questo, le variazioni di valore che caratterizzano il capitale aziendale si distinguono in variazioni finanziarie e variazioni non finanziarie; inoltre, sia le une che le altre possono essere reddituali o non reddituali (o patrimoniali).

Le variazioni finanziarie sono quelle che riguardano l'attivo circolante netto; si manifestano ogni qualvolta l'attivo circolante netto “entra in collegamento” con ciascuna della categorie rimanenti. Ad esempio, un'operazione di acquisto impianti determina variazioni finanziarie, in quanto implica una diminuzione dell'ACN collegata ad un aumento dell'AF. Le variazioni non finanziarie sono quelle che non riguardano in alcun modo l'attivo circolante netto, bensì due o più delle categorie patrimoniali rimanenti; si manifestano ogni qualvolta le altre categorie “entrano in collegamento” tra loro. Ad esempio, un'operazione di rivalutazione del valore degli impianti determina variazioni non finanziarie, in quanto implica un aumento dell'AF collegato ad un aumento dei MP. Inoltre, come detto, sia le une che le altre possono essere reddituali o non reddituali (o patrimoniali). Le variazioni reddituali sono quelle che coinvolgono la categoria dell'utile d'esercizio. Ad esempio, il sostenimento per cassa di un costo d'esercizio determina una variazione finanziaria, poiché interessa uno dei componenti dell'ACN, reddituale, poiché riguarda un componente del reddito d'esercizio. Le variazioni patrimoniali (o non reddituali) sono quelle che non coinvolgono la categoria dell'utile d'esercizio. Ad esempio, l'acquisto di impianti con regolamento per cassa determina una variazione finanziaria, poiché coinvolge uno dei componenti dell'ACN, non reddituale poiché riguarda una categoria differente dal reddito.

(*) I costi ed i ricavi d'esercizio prendono la denominazione di monetari quando hanno come contropartita un componente dell'ACN: i costi monetari sono quelli misurati da variazioni attinenti alla cassa o a debiti appartenenti alla categoria del passivo corrente (ad esempio, costi per materie, oneri tributari); i ricavi monetari sono quelli misurati da variazioni attinenti alla cassa o a crediti appartenenti alla categoria delle liquidità differite (ad esempio, ricavi di vendita). I costi ed i ricavi d'esercizio prendono la denominazione di non monetari quando hanno come contropartita una categoria patrimoniale diversa dall'ACN: i costi ed i ricavi non monetari sono quelli misurati da variazioni attinenti alla categoria dell'attivo fisso o del passivo consolidato (ad esempio, tra i costi, le quote di ammortamento, le quote di accantonamento a fondi non pertinenti al passivo corrente, le minusvalenze; tra i ricavi, le plusvalenze relative alle immobilizzazioni e quelle relative ai debiti di finanziamento). La tecnica di redazione

Il rendiconto finanziario si ottiene partendo dai due principali documenti che costituiscono il bilancio: lo Stato Patrimoniale, riferito a due esercizi consecutivi, e il Conto Economico; nonché utilizzando le informazioni fornite dalla Nota Integrativa e la documentazione allegata al bilancio.

La rielaborazione dei suddetti dati deve essere svolta in un prospetto particolare, usualmente denominato foglio di lavoro (work sheets).

Perché attraverso un foglio di lavoro sia possibile individuare i flussi di capitale circolante netto occorre: a) considerare tutti i movimenti contabili, esclusi quelli registrati nei conti del capitale circolante;

Attraverso queste operazioni è possibile ottenere le variazioni contabili rettificate, le quali risultano essere indispensabili per l'elaborazione del rendiconto finanziario. Il foglio di lavoro

Il foglio di lavoro che, come già sottolineato, consente la rielaborazione dei dati di bilancio al fine di evidenziare le variazioni dell'attivo circolante netto indispensabili per la redazione del prospetto di rendiconto finanziario, si compone di una prima colonna nella quale vengono inserite le singole voci di bilancio opportunamente riclassificate ed in modo tale da evidenziare le voci: capitale circolante netto e utile/perdita d'esercizio; ad essa vengono affiancate cinque coppie di colonne che ora descriveremo.

1^ coppia: “Valori di bilancio”

2^ coppia: “Variazioni grezze”

3^ coppia: “Variazioni non finanziarie (da escludere)”

4^ coppia: “Riporto variazioni compensative”

5^ coppia: “Variazioni finanziarie del C.C.N.” Il prospetto di rendiconto finanziario

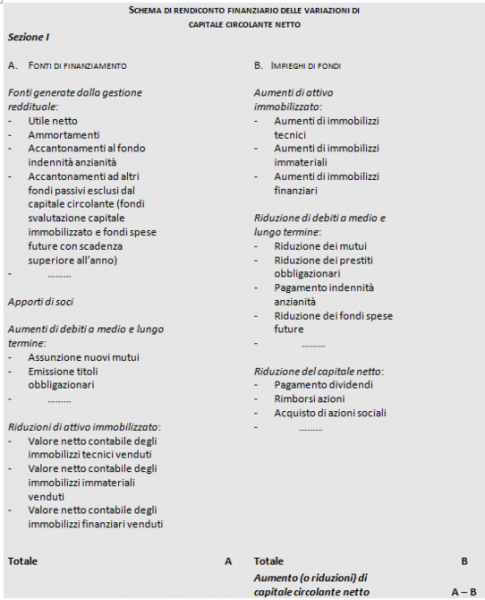

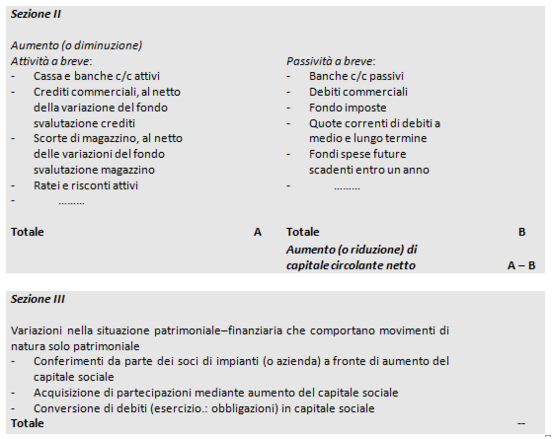

Il rendiconto finanziario delle variazioni del capitale circolante netto si articola in tre parti, che mostrano:

In particolare, la prima parte del prospetto, che rappresenta la parte fondamentale, è quella nella quale vengono rappresentate le variazioni che caratterizzano il CCN sia dal lato delle fonti che dal lato degli impieghi; vengono indicate, cioè, le provenienze delle risorse finanziarie e, contemporaneamente, i modi di investimento delle stesse.

Più precisamente, le fonti che generano il capitale circolante netto si distinguono in:

In questa sezione del rendiconto finanziario, relativa alle fonti della gestione reddituale, devono essere indicate le variazioni finanziarie-reddituali, attinenti, cioè, ai costi ed ai ricavi monetari, mentre devono essere escluse tutte le variazioni non finanziarie-reddituali, attinenti ai costi e ricavi non monetari. Ciò può essere rappresentato in due modi:

Nella sezione relativa alla gestione patrimoniale, invece, devono essere evidenziate le variazioni finanziarie-patrimoniali, attinenti alle varie categorie diverse dal reddito formanti il patrimonio; di conseguenza, devono essere escluse tutte le variazioni non finanziarie-patrimoniali. Naturalmente, l'effetto definitivo sul capitale circolante netto dipenderà dalla combinazione di tutte le variazioni finanziarie, sia di quelle reddituali che di quelle patrimoniali.

Concludendo, attraverso il rendiconto finanziario è quindi possibile:

Il rendiconto finanziario dei flussi di capitale circolante netto fornisce, inoltre, altre notizie importanti, che si ottengono dall'analisi della variazione complessiva del capitale circolante netto e dall'analisi endogena delle variazioni intervenute negli elementi che lo compongono. A fine esercizio, il capitale circolante netto può risultare invariato, incrementato o diminuito. Nel primo caso, là dove la struttura finanziaria dell'azienda, ad evidenza, non è mutata nel periodo considerato, le fonti a lungo termine hanno coperto i fabbisogni a lungo termine, così come le fonti a breve hanno coperto i fabbisogni a breve. Il giudizio dipende quindi dalla situazione iniziale: se questa era equilibrata il giudizio è positivo, mentre se era squilibrata il giudizio diventa negativo. Nel secondo caso (incremento del capitale circolante) si afferma che le fonti di finanziamento durevoli, indipendentemente dalla loro natura, hanno coperto parzialmente il fabbisogno a breve. Il giudizio è positivo perché:

Nell'ultimo caso, infine, la diminuzione del capitale circolante netto conduce ad un giudizio negativo, perché la struttura finanziaria è peggiorata, dal momento che parte delle fonti a breve termine sono state impiegate per coprire il fabbisogno finanziario durevole. Si ha quindi un peggioramento della liquidità aziendale, una maggiore dipendenza dai terzi ed, eventualmente, un incremento degli oneri finanziari.

Il rendiconto finanziario nel Bilancio di esercizio

Riferimenti

Normativi

|