La “claims made” apre alla copertura delle circostanze note con la “deeming clause”

10 Novembre 2014

Il perimetro di copertura della claims made in Italia

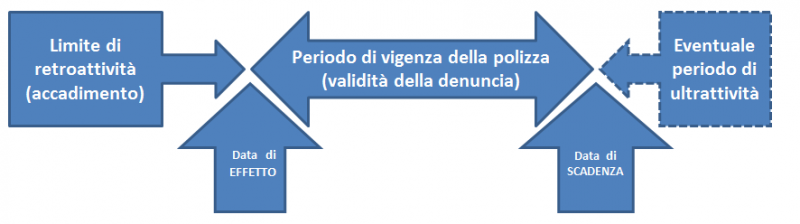

La Claims Made è un tipo di “trigger” (letteralmente “grilletto o innesco”, ad indicare l'azione che fa scattare la validità della copertura assicurativa), in uso soprattutto nelle polizze di responsabilità civile professionale, nella responsabilità civile degli amministratori di società (D&O) e nella responsabilità civile prodotti, che regola la validità temporale della copertura in base al fatto che le richieste di risarcimento siano pervenute (in inglese, claims made) per la prima volta agli assicuratori durante il periodo di vigenza della polizza, indipendentemente dalla data in cui i danni cui si riferiscono si sono effettivamente verificati. Di solito prevede un limite di retroattività o garanzia pregressa (in inglese, “retro limit”), antecedente la data di decorrenza della polizza, per cui i danni verificatisi prima di esso, seppure denunciati durante il periodo di polizza, non verranno accettati dall'assicuratore. Nel caso in cui tale limite di validità temporale non sia previsto, la copertura avrà una retroattività illimitata(unlimited retro). Nel caso, invece, in cui il limite di retroattività non preceda la data di effetto della polizza ma sia uguale ad essa, si parlerà di “retro inception”, ovvero di una copertura la cui validità è prevista per tutti i sinistri occorsi e denunciati nel periodo di vigenza della polizza. Nell'ambito della claims made, si distinguono per ogni sinistro un “anno di accadimento” (l'anno nel quale il sinistro è occorso) ed un “anno di denuncia” (l'anno nel quale la richiesta di risarcimento è pervenuta per la prima volta agli assicuratori). E poi possibile prevedere un lasso di tempo, oltre la data di scadenza della polizza, nel corso del quale è ancora possibile presentare la denuncia di sinistro agli assicuratori. Si tratta del cosiddetto “periodo di ultrattività”, talvolta anche indicato come "garanzia postuma”, che prolunga il termine temporale entro il quale è possibile denunciare un sinistro (occorso nel periodo di retroattività o di vigenza del contratto), dopo la scadenza della polizza stessa. Pertanto, se volessimo rappresentare graficamente la validità temporale di una copertura su base claims made, la potremmo riassumere come segue:

In un ramo a lunga coda (long tail), che dispiega la sua operatività in tempi anche molto lunghi, come la responsabilità civile professionale, l'adozione della claims made può comportare grandi vantaggi per tutti i soggetti coinvolti nella gestione del rischio. Per l'assicurato, infatti, la claims made ha ha il merito di attualizzare la copertura, rendendo assai più semplice la denuncia di sinistri che potrebbero altrimenti essere presentati a compagnie che non esistono più, o che non operano più da anni nel mercato di riferimento. L'efficacia della copertura risulta dunque svincolata dall'accertamento di circostanze che potrebbero non essere più facilmente riscontrabili e la copertura non viene inficiata dall'eventuale vigenza, al momento dell'accadimento, di massimali non adeguati. La gestione del sinistro, infine, risulta più semplice, perché l'assicurato lo denuncia al proprio assicuratore non appena emerso, ovvero una volta che ne è venuto a conoscenza. Per l'assicuratore, d'altra parte, stante la dinamica dei sinistri in costante aumento, sia in termini di frequenza che di costo medio, questa clausola permette di adeguare i premi di polizza all'effettivo parametro di spesa del momento, contribuendo ad una maggiore certezza sui costi e sugli andamenti del ramo e consentendo di tenere sotto controllo il margine di solvibilità necessario allo svolgimento dell'attività. I vantaggi sono pure evidenti sul piano della gestione del sinistro, dal momento che l'eventuale contemporanea vigenza di altre coperture che insistono sul rischio, per una possibile chiamata in coassicurazione, è assai più facilmente verificabile. Esiste, infine, un ampio mercato riassicurativo disposto ad accettare la copertura della responsabilità civile professionale, della D&O e della RC Prodotti in base a questo tipo di validità temporale, mentre il numero di riassicuratori operanti su base “accadimento” in questi rami è assai esiguo, o inesistente La claims made costituisce dunque uno strumento utile per facilitare la gestione dei rami “long tail”, sia per l'assicurato, che per l'assicuratore. Essa, però, non è del tutto scevra di criticità. Questo tipo di assicurazione, infatti, è nato e si è sviluppato nei paesi di diritto anglosassone, aventi un impianto giuridico assai diverso dal nostro, e si è diffusa in tutti i mercati in seguito all'introduzione di prodotti assicurativi nuovi, di provenienza, per l'appunto, anglosassone. E' stata quindi innestata nel nostro sistema in un modo che pare a volte forzoso e sembra discostarsi dall'impostazione tradizionale ex art. 1917 c.c. che prevede che la garanzia della responsabilità civile sia operativa per fatti avvenuti (non denunciati) durante il periodo di vigenza della polizza (losses occurring). Forse per questo la sua validità continua ad essere al centro di accese polemiche a livello giuridico e numerose sono le prese di posizione da parte delle corti di merito, fino ai noti pronunciamenti della Suprema Corte, tra i quali ultimi:

Ma non è la dottrina ad essere qui in discussione, perché la clausola claims made non costituisce principio giuridico. Essa rappresenta semplicemente uno strumento, che va utilizzato ed adattato ad un impianto normativo con riferimenti specifici e diversi da quelli in cui la clausola ha avuto origine, nato e pensato in un periodo in cui l'offerta assicurativa era assai più esigua. E la questione non si limita all'art. 1917 c.c. Come abbiamo visto, le assicurazioni prestate nella formula claims made prevedono che per sinistro si intenda la prima richiesta di risarcimento del danno pervenuta all'assicurato e denunciata all'assicuratore durante il periodo di assicurazione. Poiché questo tipo di assicurazione è rivolto, per così dire, indietro nel tempo (perché attualizza eventi dannosi verificatisi prima della decorrenza del contratto assicurativo), è condizione essenziale per la sua operatività che l'assicurato dichiari di non essere a conoscenza di situazioni e/o circostanze che potrebbero dare origine a future richieste di risarcimento. Ciò, infatti, implicherebbe una sorta di antiselezione, perché verrebbe a mancare in qualche misura l'aleatorietà che dovrebbe caratterizzare il rischio. Perciò tale dichiarazione è contenuta nel questionario di polizza che l'assicurato è tenuto a compilare, prima di contrarre la polizza stessa e ad ogni scadenza, nel caso in cui la polizza non sia rinnovabile. D'altra parte, in base agli artt. 1892 e 1893 c.c., l'assicurato è tenuto a fornire all'assicuratore, pena la rescissione o la nullità del contratto, tutte le informazioni necessarie alla valutazione del rischio, perchè questi possa decidere se accettarlo ed a quali condizioni. L'art. 1898 c.c., poi, obbliga l'assicurato a dichiarare eventuali circostanze aggravanti (come sono senz'altro le cosiddette circostanze note). In mancanza di tacito rinnovo, però, la dichiarazione dell'esistenza di circostanze aggravanti nel questionario può comportare una rinuncia da parte dell'assicuratore, od un forte aggravio di premio. E cosa succede se l'assicurato viene a conoscenza di circostanze che potrebbero dar luogo ad una richiesta di risarcimento durante la vigenza della polizza, ma la richiesta risarcitoria vera e propria arriva dopo la scadenza della stessa? In questo caso l'assicurato sarebbe a conoscenza di un fatto che può originare la richiesta di risarcimento ma non potrebbe denunciarlo come sinistro, perché la richiesta risarcitoria, materialmente, non gli è pervenuta. Può anche capitare che tra la condotta lesiva dell'assicurato, l'emergere del fatto dannoso, e la successiva richiesta di risarcimento del danneggiato, intervenga un cospicuo lasso di tempo. Nel frattempo l'assicurato può aver cambiato assicuratore oppure può aver stipulato una serie di polizze senza tacito rinnovo: le circostanze note non può denunciarle come sinistro sulla polizza in corso, ma non può tacerle nel questionario della nuova polizza da stipulare, anche se dichiararle può comportare il rifiuto del nuovo assicuratore a coprire il rischio. In ogni caso, le polizze escludono espressamente sia le richieste di risarcimento già avanzate da terzi, che quelle eventualmente derivanti da circostanze già note all'assicurato al momento della stipula. Ci troviamo così di fronte ad un dilemma che, si badi bene, non è solo e necessariamente legato al meccanismo della claims made, e che nei paesi anglosassoni gli assicuratori provano ad aggirare adottando la Deeming clause. La Deeming clause: un varco nel risarcimento di circostanze note dopo la scadenza della polizza In base a questa norma, se l'assicurato comunica la circostanza di cui è venuto a conoscenza durante il periodo di assicurazione, qualsiasi richiesta di risarcimento successiva sarà considerata dagli assicuratori come effettuata durante il predetto periodo: “The assured shall give to the underwriters notice in writing as soon as practicable of any circumstance of which they shall become aware during the policy period, which may give rise to a loss or claim against them. Such notice having been given, any loss or claim to which that circumstance has given rise which is subsequently made after the expiration of the policy shall be deemed for the purpose of this insurance to have been made during the policy period.” "L'Assicurato dovrà dare immediata comunicazione scritta agli Assicuratori di qualsiasi circostanza di cui sia venuto a conoscenza, che si presuma possa ragionevolmente dare origine ad una richiesta di risarcimento nei suoi confronti, fornendo le precisazioni necessarie e opportune con i dettagli relativi a date e persone coinvolte. L'eventuale richiesta di risarcimento pervenuta in seguito alle comunicazioni così specificate sarà considerata come se fosse stata fatta durante il periodo di assicurazione”. La Deeming clause tiene dunque in copertura anche le richieste di risarcimento pervenute dopo la scadenza della polizza, purchè siano conseguenti e/o collegate a “circostanze” che siano state denunciate in corso di vigenza della polizza stessa. In questo caso, il momento di apertura del sinistro risulterà essere quello della denuncia della relativa circostanza, fatta in corso di vigenza della polizza, e quindi la richiesta di risarcimento che ne deriva sarà in copertura anche se pervenuta dopo la scadenza della polizza stessa. Ciò indipendentemente dalla durata del periodo di ultrattività, dal cambio di compagnia assicuratrice o dalla mancanza di tacito rinnovo. In Spagna è possibile coprire le richieste di risarcimento pervenute dopo la scadenza della polizza e riferite a circostanze note nel periodo di validità della stessa, solo se si definisce il «sinistro" come "qualsiasi circostanza conosciuta dall'assicurato che potrebbe originare una richiesta formale di risarcimento" (il che sembra perfettamente in linea con il dettato della clausola). Tuttavia la definizione di sinistro è solitamente più restrittiva e prevede che vi sia una comunicazione scritta, recante una richiesta di risarcimento o l'apertura di un procedimento giudiziario. Ad esempio, un assicurato potrebbe comunicare agli assicuratori ogni atto professionale svolto durante il periodo della polizza, solo perché ciascuno di questi atti potrebbe generare un errore e la successiva richiesta di risarcimento. Così un revisore dei conti da 1.000 clienti all'anno potrebbe comunicare 1.000 possibili circostanze e lo stesso criterio potrebbe applicarsi ad un medico, o ad un avvocato.

In Germania, invece, la claims made è poco usata e la si trova soprattutto in ambito D&O. Tuttavia una polizza su base claims made, senza la possibilità di comunicare le circostanze che potrebbero in seguito generare un reclamo, sarebbe ritenuta nulla (e reinterpretata come una polizza su base «accadimento»), in quanto recante uno svantaggio inappropriato all'assicurato. Non si tratterebbe testualmente di un caso di «mala fede o mala gestio» da parte dell'assicuratore, perché questo concetto è estraneo al diritto civile tedesco. Si tratterebbe però di un comportamento sufficientemente grave da indurre le corti di giustizia ad affermare la validità della copertura, nel caso in cui questa fosse negata dall'assicuratore stesso. La giurisprudenza tende quindi a considerare la presenza della deeming clause come una compensazione dello svantaggio eventualmente causato ad un assicurato abituato al principio dell'accadimento, dal meccanismo della claims made.

In Francia il problema è diametralmente opposto. Nel 1990, infatti, dopo anni di lenta evoluzione della giurisprudenza in direzione “quasi sans faute” (responsabilità oggettiva) e probabilmente anche per via degli ampi termini di prescrizione a 30 anni, si verificò una grave crisi dell'assicurazione della RC Medica (un fenomeno che richiama tristemente l'attualità nel nostro paese). In seguito a ciò la Cour de Cassation, ritenendo che l'adozione della claims made avesse concorso all'inasprirsi della crisi, decise di proibirne l'uso, obbligando gli assicuratori a garantire i danneggiati su base “fait generateur” (accadimento). Le conseguenze per il mercato assicurativo furono drammatiche:

Nel 2002 interviene così il legislatore (Loi Kuchner), che riafferma il principio di responsabilità per colpa o negligenza (ad eccezione dei danni causati da prodotti medicali e dalle infezioni nosocomiali), istituisce l'ONIAM (Office national d'indemnisation des accidents médicaux), stabilisce un limite di prescrizione unico di 10 anni a partire dalla data di “consolidamento del danno” e ribadisce l'obbligatorietà della claims made, con retroattività illimitata ed ultrattività di 5 anni. In seguito a tale intervento, l'andamento del ramo resta oggi abbastanza critico, ma è ritenuto accettabile e non si sono più verificate “fughe” di assicuratori dal mercato. Tuttavia, se da una parte la legge impone l'uso della claims made, la denuncia delle cosiddette «circostanze note» non è accettata come sinistro, anche se pare che alcune compagnie specializzate in RC Medica preferiscano accoglierla per evitare il problema delle denunce tardive. L'esempio tipico è quello del medico ostetrico, che si rende immediatamente conto che durante il parto può essersi verificato un problema in grado di generare un caso di medical malpractice, anche se l'eventuale malformazione o invalidità che ne potrebbe derivare può non essere ancora evidente e pur non essendo ancora pervenuto alcun reclamo.

Il Regno Unito, come abbiamo visto, è la culla della Claims Made, come pure della «Deeming Clause», che viene «invariabilmente prevista dalle polizze». Tuttavia, nel comunicare all'assicuratore le circostanze che in futuro potrebbero dar luogo ad una richiesta di risarcimento, è importante porre attenzione a fornire tutti i dettagli del caso. E' necessario, cioè, fornire, nel più breve tempo possibileuna notifica “ragionevolmente chiara”, il cui oggetto sia un fatto, un avvenimento od una situazione specifica. L'esempio più tipico di «circostanza chiara» sarebbe l'avviso di una denuncia o la minaccia di una richiesta di risarcimento da parte di terzi. In mancanza di un'informazione dettagliata che permetta di identificare senza ombra di dubbio a quale circostanza nota l'eventuale successiva denuncia si riferisca, l'assicurato rischia di vedersi respingere il sinistro:

HLB Kidsons vs Lloyd's Underwriters, 2009 The "deeming clause" is an essential part of a valid claims made policy. A claim is a demand for payment against an insured person, not necessarily the filing of a case in court. A circumstance reported has to be sufficiently detailed and must contain specific facts to discern the potential violation of a duty on the part of the insured person. A list of all patients of a doctor, of all relevant business transactions for which a board member is accountable, or all clients of an accountant or lawyer will not suffice. That will be decided on a case by case basis, in court if necessary. I vantaggi della Deeming clause

La Deeming Clause può essere d'aiuto all'assicurato per risolvere il problema della denuncia delle «circostanze note» e consente contemporaneamente all'assicuratore di:

Perciò la questione della denuncia delle circostanze note si pone oggi ben oltre la RC Professionale, fino alla RC Prodotti (tipicamente assicurata in regime di claims made). Sono numerose, infatti, le attività industriali in cui l'assicurato riceve un gran numero di segnalazioni (anche per semplice non conformità) che non si configurano come sinistri, ma ne hanno la potenzialità. Ma poiché può intercorrere un lasso di tempo, anche considerevole, tra la denuncia della circostanza e la denuncia del sinistro vero e proprio, è fondamentale prevedere una descrizione dettagliata dell'oggetto della denuncia cautelativa, che la collochi in un ambito temporale preciso, con l'indicazione di tutti egli elementi utili perché il sinistro sia inequivocabilmente riconducibile alle circostanze a suo tempo denunciate.

|