Verso una nuova giustizia tributaria: una lettura critica del rapporto sull'andamento del contenzioso

12 Aprile 2016

Premessa

Numerose e sovente ultimative sono state le esternazioni in materia di giustizia e giurisdizione tributaria dopo alcuni recenti deprecabili e tristi episodi di corruzione; poche valutazioni sono state invece diffuse dopo la pubblicazione da parte del MEF del tradizionale rapporto sull'andamento trimestrale della giustizia tributaria, che, riferendosi al trimestre ottobre – dicembre 2015, consente di formulare anche delle valutazioni generali molto interessanti.

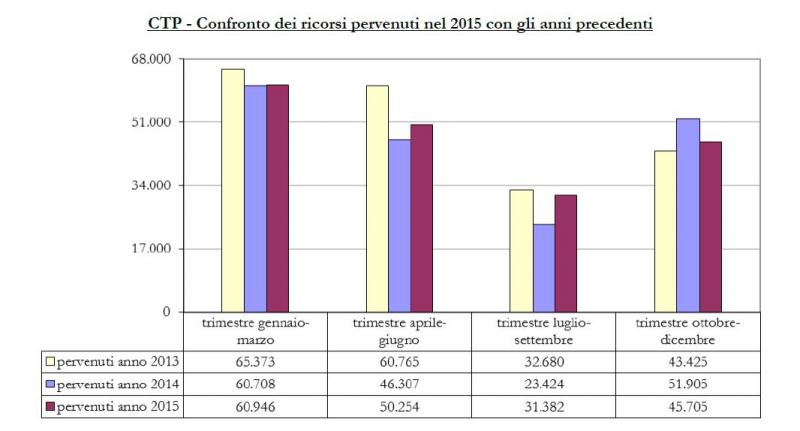

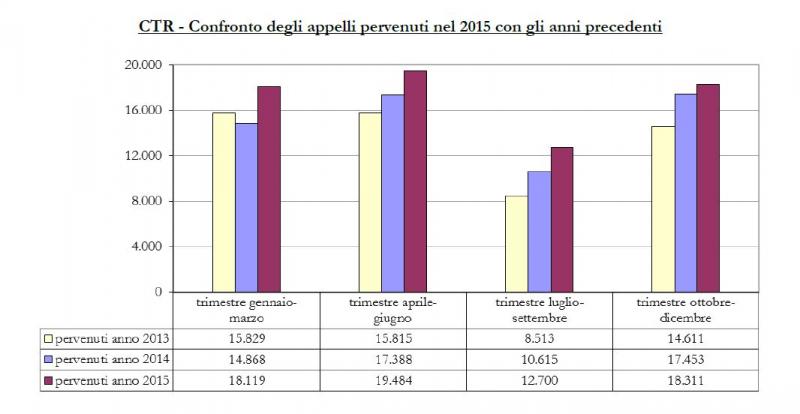

Sia i dati trimestrali sia la loro proiezione annuale dimostrano la scarsa consistenza di talune delle proposte finora affacciate in tema di riforma della magistratura tributaria, di cui evidentemente a molti era sfuggita l'opera e la sua consistenza. In un solo trimestre, sono pervenuti alle Commissioni tributarie di primo grado 45.705 ricorsi e 18.311 alle Commissioni regionali. Un numero inferiore a quello del 2014 (- 11,94%); il fenomeno di progressiva riduzione, tuttavia, non si registra ancora per gli appelli (+ 4,92% rispetto all'anno precedente). Si percepiscono evidentemente i primi effetti delle disposizioni deflattive, che agiscono più rapidamente sul primo grado, mentre il trend degli appelli comincerà a calare solo successivamente.

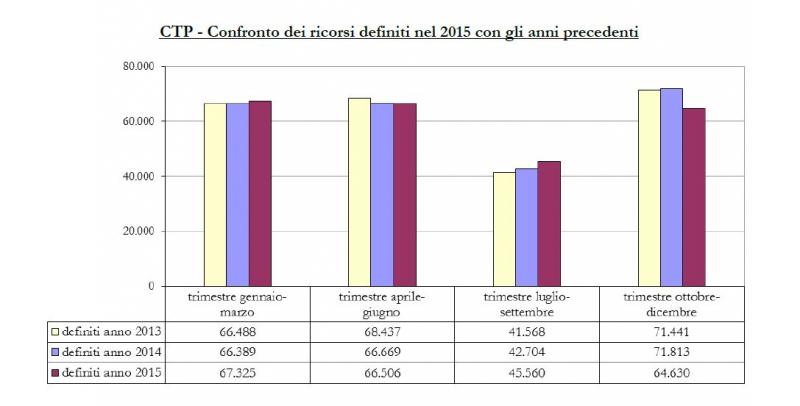

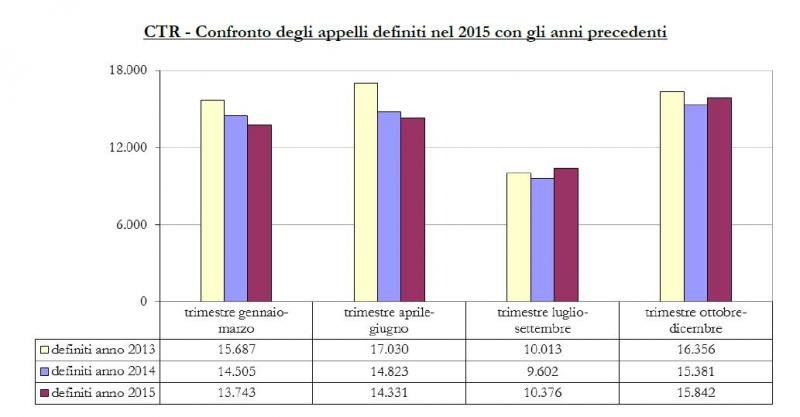

Le Commissioni tributarie hanno altresì definito nel trimestre 80.472 controversie, di cui 64.630 in primo grado e 15.842 in sede di appello. Complessivamente, lo smaltimento è perciò superiore ai giudizi in entrata, anche se in appello si è verificato un sia pur leggero saldo negativo.

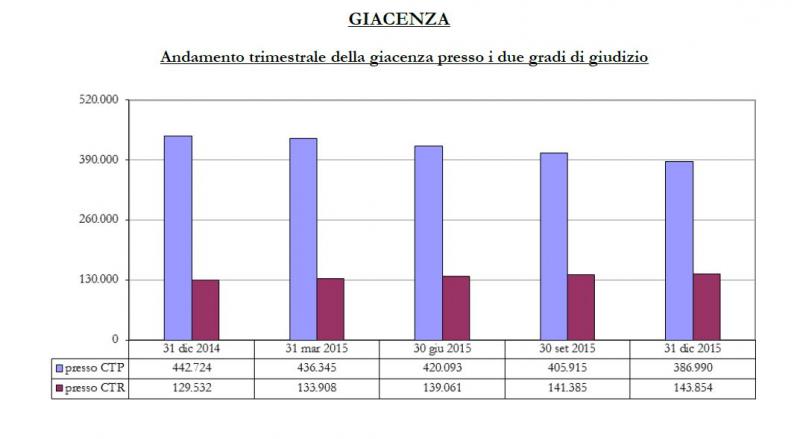

Al 31 dicembre 2015, pendono complessivamente innanzi ai giudici tributari 530.884 controversie [-7,24 % (in assoluto, -41.412) rispetto all'anno precedente].

Il MEF, dimostrando di non essere esattamente il ministero adatto a svolgere una funzione di indirizzo e controllo terzo sulla materia giurisdizionale, ci informa con dovizia di dettagli anche sul fatto che in primo grado i contribuenti vincono nel 32,21% dei casi, mentre in secondo grado la soccombenza dei cittadini aumenta (gli enti impositori vincono nel 45,35% dei casi).

Si tratta in verità di dati interessanti ma certo non utilissimi alle corti giurisdizionali e all'organo di autogoverno, e poco conferenti alla riforma, in quanto le corti devono dare ragione o torto a chi l'ha, indipendentemente dalla natura della domanda e della parte che la propone. Le percentuali delle soccombenze devono preoccupare lo stato-amministrazione, non lo stato-giurisdizione.

Sempre poco rilevante ai fini di una valutazione dell'operato delle commissioni, ma certamente significativo sotto il profilo della rilevanza sociale della loro opera, è che i contribuenti ottengono ragione per un importo totale di 2 miliardi e 340 milioni di euro, mente in appello le decisioni a favore dei contribuenti “pesano” per più di un miliardo, e superano del resto il miliardo di valore anche le domande respinte. Ma è chiaro che gli organi giurisdizionali devono decidere non per “far cassa”, a favore dello stato o del contribuente, ma esclusivamente per dirimere secondo giustizia il conflitto che viene sollevato dal cittadino contribuente nei confronti dell'ente impositore.

Tracciando le statistiche dell'intero anno appena conclusosi, 256.901 sono i ricorsi complessivamente presentati; 298.313, invece, quelli definiti. Una giustizia dunque che non accumula arretrato, ma anzi si adopera a diminuirlo (decisi ben 41.412 ricorsi in più di quelli entrati). Nonostante esigue differenze fra annualità differenti, la giustizia tributaria si dimostra capace di definire non meno di 250 mila ricorsi all'anno, dato costante dal 2013 ad oggi.

È da ultimo significativo notare come il fisco nazionale alimenti il contenzioso per il 44,31%; se a tale dato si sommano i giudizi Equitalia (29,77%), quello delle tasse statali e della loro riscossione rappresenta certamente l'impegno pressoché assorbente dei giudici tributari. I soggetti territoriali (comuni) alimentano invece il 14,75% delle controversie. Il valore delle liti

Le liti instaurate nel solo quarto trimestre 2015 “valgono” 4.484,52 milioni di euro (-10,16% rispetto all'anno precedente ma sempre consistenti, tanto che il valore medio per ciascun ricorso è ormai di € 98.118,72). Dato anch'esso sempre più in corso di assestamento: il 69,63% dei ricorsi ha valore inferiore ai ventimila euro e su di essi spiegherà sempre maggiore effetto la fase obbligatoria del previo reclamo-mediazione. Il 26,58% dei ricorsi ha valore superiore ai 20 mila euro. Un numero ristretto di ricorsi (1,38% del totale, cioè soli 632 ricorsi) genera però il 67,23% del valore, pari ad oltre tre miliardi di euro.

Molte sono le istanze di sospensione (12.613) che le commissioni tributarie accolgono per il 50,17% dei casi e respingono per il restante 49,83%. Il valore medio di queste controversie è di € 169.000,91, giacché è evidente che la richiesta di sospensione e la delibazione delle relative istanze è connaturata ad affari di una certa rilevanza.

L'esame dei dati delle commissioni tributarie attesta oltretutto come costante dell'ultimo triennio la circostanza per cui le pronunce rilevanti sotto il profilo economico sono 50 mila all'anno, mentre la maggioranza (circa il 58%) è di valore inferiore. Varie le materie trattate, ma si può ritenere che IVA, IRPEF, IRAP, ICI/IMU e TARSU/TIA occupino la quasi totalità delle controversie, con prevalenza significativa delle prime due tasse, sia in primo sia in secondo grado, ed anche in riferimento alle sospensive. Verso una nuova magistratura tributaria

Se questi sono i dati, non è difficile stabilire, congiungendosi alle riflessioni svolte in premessa, che alla giurisdizione tributaria sarà richiesto nei prossimi anni di decidere un numero di ricorsi variabile fra i 200 mila e i 300 mila per anno. Il dato quasi costante degli ultimi tre anni è di 250 mila ricorsi decisi fra primo e secondo grado; anche prevendendo un consistente e ulteriore calo dei ricorsi in primo grado, non è pensabile che vengano decisi meno di 200/220 mila ricorsi ogni anno.

C'è poi lo stock dei 530 mila ricorsi pendenti, di cui in ogni riforma e mutamento bisogna tenere debito conto.

Se fossero dunque i magistrati ordinari – come sembrano volere i più intransigenti ed impazienti censori della specialità della giurisdizione tributaria – ad applicarsi a decidere tutte le controversie tributarie, e se essi stendessero 200/220 sentenze pro-capite l'anno (e si tratta di obbiettivo non facile da raggiungere!), ne occorrerebbero circa 1.000 a tempo pieno, a cui poi bisognerebbe prevedere di affidare un ruolo più corposo, per la trattazione dei fascicoli via via pendenti. Quindi una parte cospicua dei giudici ordinari (sono 8623 complessivamente al servizio al momento in cui scriviamo e – anche questo particolare totalmente dimenticato nei proponenti – costano circa 120/140 mila euro lordi a testa) dovrebbe essere distolti dalla giurisdizione ordinaria, caratterizzata da milioni di fascicoli arretrati, per concentrarsi su quella tributaria; facile prevedere che il risultato sarebbe l'omologazione dei ritardi della giurisdizione tributaria rispetto a quelli della giustizia ordinaria.

Le altre due magistrature speciali poi, quella amministrativa e quella contabile, di cui spesso si è parlato come possibili destinatarie del carico tributario, sono caratterizzate da organici di poche centinaia di unità, insufficienti già ora al disbrigo dei loro affari; assurdo perciò ipotizzare anche questa tipologia di soluzione.

La caratteristica comune a tutte queste proposte è perciò di proporre altre e più consistenti spese, ulteriori ritardi e disservizi per il cittadino, e certamente altri danni anche per l'erario. Nelle corti d'appello ordinarie, già oberate di lavoro tanto da aver dovuto reclutare giudici aggregati per trattare l'arretrato, l'immediato arrivo di decine di migliaia di fascicoli produrrebbe un solo risultato: la paralisi. Anche il progressivo ampliamento dell'arretrato della Suprema Corte di Cassazione in materia tributaria, giunto ad oltre 48 mila fascicoli, per cui si ipotizzano misure straordinarie di intervento, compreso il reclutamento di giudici aggregati, non fa che confermare l'inadeguatezza delle attuali strutture della giustizia ordinaria ad affrontare il carico dei giudizi tributari.

Fra l'altro si accompagna di regola a queste proposte l'idea, del tutto errata (ma purtroppo molto seguita di questi tempi senza alcuna dimostrazione della sua efficacia), per cui il “ritiro” della giurisdizione dalla prossimità territoriale e dalla trattazione di affari correnti di interesse comune, ancorché non necessariamente milionari, sia la strada da percorrere per il futuro. Tesi che ha conforto soltanto nell'emergenza, ma rimane indimostrata, come prova la futile soppressione di alcuni presidi giudiziari territoriali ordinari e come prova l'incapacità di incidere sul serio quando corpose misure organizzative sarebbero necessarie. L'assurdità della moltiplicazione dei riti processuali e, ancor più paradossale, l'adozione di piattaforme diverse di organizzazione persino del processo telematico, che diverge fra civile, amministrativo e tributario (quello contabile ancora attende e quello penale segue sue proprie rotte), la dice lunga su uno stato che in realtà rischia di dichiarare la sua resa giurisdizionale, che va di pari passo con l'inasprimento nel campo penale di misure repressive astratte ma populisticamente ben viste, seguite dalla contraddittoria diminuzione della concreta applicazione ed irrogazione di tali pene. Il contrario, insomma, dell'obbiettivo di uno stato contemporaneo efficiente, che decide celermente tutti i conflitti senza lasciare aree opache dove la giurisdizione cede il passo ai poteri forti o alla regolazione volontaristica, e fa rispettare con altrettanto celere rigore le sue decisioni.

Da tutto quello che è stato sopra detto, si ricava che non per spirito corporativo occorre battere strade nuove e diverse, creative e ad un tempo compatibili con il momento economico e sociale complessivo e con l'interesse congiunto della stato e del contribuente non di avere torto o ragione (dinamica che attiene al pratico ma irrilevante fine dei singoli giudizi) ma di avere dei soggetti terzi, indipendenti, autonomi e qualificati che possano decidere rapidamente tutti i conflitti fra soggetto pubblico impositore e contribuente. Si badi che, assai più della funzione civile ordinaria e similmente a quella penale, di cui in alcuni casi può diventare alternativa anche secondo i principi europei, la funzione di regolazione tributaria è non meno rilevante di quella amministrativa, che dirime i conflitti fra stato apparato e cittadini, e quella contabile che dirime i conflitti finanziari e vigila sui conti pubblici. Nessuno si stupisce se a tali giurisdizioni sono applicati magistrati di altissimo prestigio e qualità e se esse sono di rilevante, ma certo ben speso, costo per lo stato.

E così la funzione regolatrice del conflitto fiscale è molto più consistente di regola, ed è contraddistinta da una complessità e multidisciplinarietà delle conoscenze che hanno pochi eguali nell'alveo del diritto contemporaneo. Per questo anche l'altra ipotesi diffusamente circolante, di far riferimento ai modelli - in verità ancora in corso di rielaborazione - della giustizia onoraria ordinaria, appare insoddisfacente se si vogliono davvero reclutare professionalità altamente specializzate o comunque formare specialisti anche nelle schiere della giurisdizione ordinaria e di quelle speciali.

Spetta al governo ed al parlamento la formulazione di articolate e coerenti proposte di riforma e spetta all'organo di autogoverno solo la valutazione delle differenti possibilità, al fine di esprimere i pareri che per legge ad esso competono e che sono il frutto di una collaborazione istituzionale e non certo di una difesa corporativa, che non è compito né volontà del Consiglio. È però un diritto di tutti coloro che hanno responsabilità istituzionali nel sistema della giurisdizione tributaria anche il compito di fornire e mettere a disposizione contributi di studio e di approfondimento, facendo tesoro delle esperienze e soprattutto individuando almeno i principi dalla cui attuazione possa nascere realmente quel giudice professionale di cui un po' tutti in questi giorni vanno discorrendo. Il Tavolo tecnico e le prospettive future

Va salutata dunque con favore l'iniziativa assunta dal Governo, nell'intesa fra i Ministri della Giustizia e dell'Economia, di costituire un tavolo tecnico, autorevolmente guidato dai capi di gabinetto dei due ministeri, che produca proposte inserite anche in un contesto europeo.

Anche con lo sguardo in quella doverosa direzione, si potrà verificare che il tema della giurisdizione tributaria è dovunque trattato con adeguata specialità, quali che siano le concrete soluzioni poi adottate in tema di organizzazione giurisdizionale; è utile infatti un sistema quanto più possibile omogeneo di regole europee anche in tema di giurisdizione, senza tuttavia dimenticare che il diritto tributario sostanziale è anche e soprattutto finora un diritto nazionale, che ha sue esigenze di autonoma regolazione efficace e terza proprio per stare al passo con i principi generali degli ordinamenti giudiziari europei.

In questo quadro, va inoltre salvaguardato il patrimonio di competenze, professionalità e dedizione che migliaia di giudici tributari – sia detto senza retorica, ma con adeguato spirito di verità – profondono nell'esercizio attuale della giurisdizione, attuando una riforma graduale e concreta, pratica ed efficace, che non dimentichi i risultati raggiunti e si proponga di eliminare alla radice le distorsioni e le debolezze che talune aree opache della giurisdizione hanno purtroppo manifestato. Non c'è dubbio che in futuro il giudice tributario debba essere altamente professionale, frutto di una selezione che consenta di valutarne la effettiva competenza e che almeno un nucleo consistente di magistrati tributari, quale che sia la sua provenienza ed origine, debba esercitare le funzioni a tempo pieno, con una retribuzione adeguata e stabilita per legge, con un'area incentivante anche significativa, ma che non snaturi la funzione e non intacchi l'esigibilità di prestazioni medie a carico di tutti i giudici tributari. Questi principi generali debbono essere ancor più rigorosi nella scelta dei vertici degli uffici tributari giurisdizionali.

Come tutti gli altri giudici, quelli tributari sono soggetti solo alla legge e la posizione funzionale del loro ordine deve essere tale da garantire la massima autonomia, indipendenza e terzietà. Appare così logico che la magistratura tributaria segua la sorte delle altre magistrature speciali, a cui più volte è stata equiparata anche da pronunce della corte delle leggi; in ogni caso, ogni altra soluzione, pur praticabile per ragioni concrete, deve essere declinata attuando il noto principio che la terzietà del giudice deve non solo esserci, ma apparire certa al cittadino che ne usufruisce.

Sarebbe molto opportuno, anche per favorirne l'utilizzazione diffusa e l'efficacia, che anche la fase della mediazione-reclamo fosse guidata da soggetti aventi il requisito della indipendenza e della terzietà rispetto all'ente impositore, diversamente rimanendo l'istituto confinato anche concettualmente nella mera ipotesi di ripensamento in sede di autotutela, seppur sollecitata, della originaria posizione dell'amministrazione titolare della potestà impositiva. Superfluo dire che le procedure di selezione andranno affrontate con gradualità, recuperando e valorizzando le energie già esistenti, proprio per evitare traumi e confusione nella fase di mutazione strutturale della composizione delle corti giudicanti. Poiché, contrariamente a quanto si sente ancora dire, la giurisdizione tributaria ha da decenni superato positivamente il vaglio di costituzionalità, il cantiere riformatore deve piuttosto proseguire nel solco dei principi già tracciati, semmai ad esempio ridisegnando il contenuto dei gravami, di secondo grado e di legittimità, applicando con norme di assoluto e legittimo rigore l'ipotesi di ineludibile ricorribilità in cassazione ex art. 111 Cost., esclusivamente per violazione di legge. Se due gradi ordinari di giurisdizione bastano alla giurisdizione amministrativa e contabile, non si capisce perchè non si possa provare a fare lo stesso in materia tributaria.

Sicuramente può essere aumentata la soglia della previa obbligatorietà della mediazione, ampliata in primo grado l'area della giurisdizione monocratica, ricondotto ad unità il congedo per anzianità delle magistrature, aumentate le forme osmotiche fra giurisdizioni ordinaria e speciali, anche temporanee (anche qui per non perdere professionalità spesso di altissimo profilo formatesi nel tempo), riviste le troppo larghe maglie in tema di rappresentanza del contribuente dinanzi alle corti tributarie, che va distinta fra funzioni di assistenza, anche nelle fasi pregiudiziali, che può essere ampiamente diffusa, e funzioni difensive, che non possono che rimanere circoscritte alle categorie professionali che garantiscono una tutela dei diritti adeguata.

Non va dimenticata la rilevanza dell'organizzazione, che ha rappresentato una delle criticità sempre ignorate della giustizia ordinaria, concentratasi da decenni nella riforma dei riti, degli ordinamenti e dei poteri. Sostegno alla telematica ed alla digitalizzazione, sedi più adeguate all'esercizio di funzioni giurisdizionali, uffici che devono essere del tutto autonomi dall'organizzazione del ministero dell'economia, che è soggetto impositore, separazione netta delle funzioni giurisdizionali da quelle di organizzazione ed amministrative.

Da ultimo, e per parlar poco di se, un organo di autogoverno che – se deve esistere, come deve – sia realmente tale, dotato robustamente di autonomia ed indipendenza, sicuramente snello ed efficiente, capace di esercitare con rigore e solerzia le funzioni di indirizzo e controllo, di disciplina e di formazione che opportunamente sono già divenute le grandi aree in cui il consiglio, con la fatica dovuta all'inadeguatezza delle risorse e della cornice normativa, si sta muovendo da tempo.

La giurisdizione tributaria è un cantiere aperto da molto tempo, con esiti spesso deludenti e certamente non tutti all'altezza delle aspettative e dei tempi, anche se va pure recuperato, sulla base dei dati che abbiamo analizzato, un giudizio di verità su quanto è stato finora fatto, utile presupposto per i necessari cambiamenti futuri. |