Il rientro dei capitali secondo Assonime

26 Maggio 2015

Il contenuto della Circolare

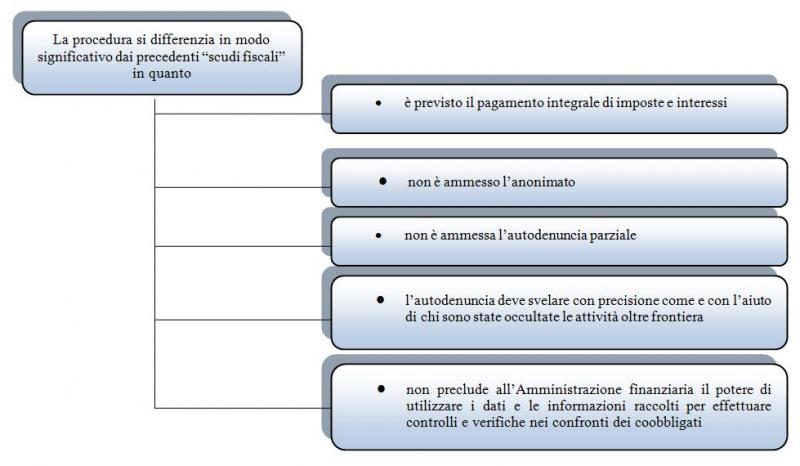

Assonime, con la Circolare n. 16, del 19 maggio 2015, approfondisce, anche alla luce delle indicazioni fornite dall'Agenzia delle Entrate con la Circolare n. 10/2015, gli aspetti rilevanti della particolare procedura di collaborazione volontaria per l'emersione ed il rientro di capitali detenuti all'estero (c.d. voluntary disclosure). Assonime, inoltre, formula alcune soluzioni pratiche in merito alle numerose questioni che la nuova disciplina ha inevitabilmente sollevato tra gli operatori. L'art. 1, comma 1, della legge 15 dicembre 2014, n. 186, “Disposizioni in materia di emersione e rientro di capitali detenuti all'estero”, ha previsto una particolare procedura di c.d. voluntary disclosure. La normativa ha trovato attuazione con il Provvedimento del Direttore dell'Agenzia delle Entrate del 30 gennaio 2015, concernente l' “Approvazione del modello per la richiesta di accesso alla procedura di collaborazione volontaria per l'emersione ed il rientro di capitali detenuti all'estero e per l'emersione nazionale” ed è stata illustrata dalla stessa Agenzia con la recente circolare n. 10/E del 13 marzo 2015. Sempre che non siano già stati avviati controlli o verifiche, la procedura può essere attivata, fino al 30 settembre 2015, dall'autore delle violazioni degli obblighi di monitoraggio fiscale commesse fino al 30 settembre 2014. La voluntary disclosure è stata poi estesa anche a tutti gli altri contribuenti (società commerciali di persone e di capitali, enti commerciali, persone fisiche, società semplici e enti non commerciali che non erano tenuti agli obblighi di monitoraggio o che, pur essendovi tenuti, non li hanno violati), i quali, pertanto, entro il medesimo termine del 30 settembre 2015 possono presentare istanza per sanare le violazioni commesse ai fini delle imposte sui redditi, IRAP e IVA, nonché quelle relative alla dichiarazione dei sostituti d'imposta, commesse fino al 30 settembre 2014. Differenze con precedenti procedure

I soggetti interessati

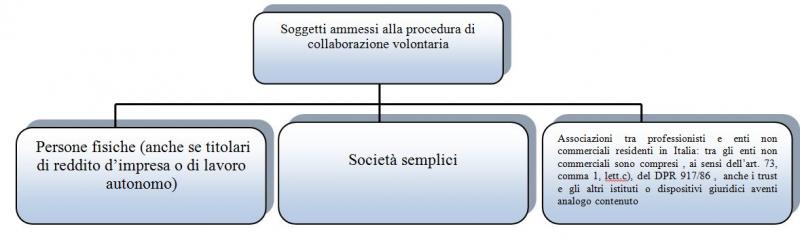

La circolare di Assonime evidenzia che sono ammessi ad avvalersi della procedura di collaborazione volontaria delineata dall'art. 5-quater coloro che hanno violato gli obblighi di dichiarazione di cui all'art. 4, comma 1, del D.L. n. 167 del 1990. Soggetti ammessi alla procedura di voluntary disclosure

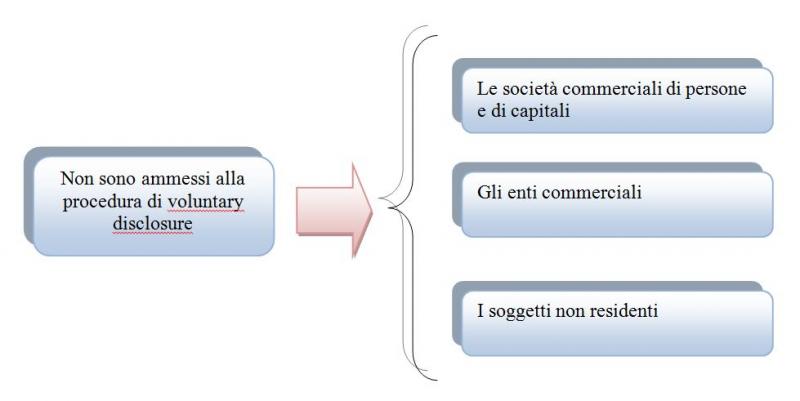

Non hanno, invece, accesso alla procedura internazionale, le società commerciali di persone e di capitali, gli enti commerciali e i soggetti non residenti in quanto non obbligati alla compilazione del modulo RW. Soggetti non ammessi alla procedura di voluntary disclosure

Sono oggetto di regolarizzazione:

Devono, inoltre, essere messi a disposizione dell'Amministrazione anche i documenti e le informazioni necessari a determinare gli eventuali maggiori imponibili , rilevanti ai fini delle imposte sul reddito e relative addizionali, delle imposte sostitutive, dell'imposta regionale sulle attività produttive, dell'imposta sul valore aggiunto e delle ritenute, non connessi con le attività costituite o detenute all'estero: e cioè i redditi di fonte domestica non dichiarati o dichiarati in modo infedele, per i medesimi periodi d'imposta oggetto della procedura “internazionale”. La residenza

Assonime evidenzia che, la Circolare n. 10/2015 dell'Agenzia delle Entrate, ha chiarito che non è necessario che il soggetto interessato sia da considerare residente in Italia al momento della presentazione dell'istanza: è sufficiente che il requisito della residenza si verifichi almeno per il periodo d'imposta o i periodi d'imposta per i quali la procedura è attivabile. La Circolare ricorda, al riguardo, che il requisito della residenza si considera soddisfatto ogni qual volta sia ravvisabile la presenza in Italia, per la maggior parte del periodo d'imposta, di almeno uno degli elementi di collegamento territoriale previsti dal D.P.R. 917/86.

Sono inoltre tenuti agli obblighi di monitoraggio (e sono, quindi, potenzialmente interessati all'autodenuncia in ipotesi di inadempimento) anche i soggetti nei confronti dei quali è operante una presunzione legale relativa di residenza.

Al riguardo, la circolare delle Entrate chiarisce che la presentazione dell'istanza di collaborazione volontaria da parte di uno di questi soggetti comporta, di per sé, la “riaffermazione dello status di residente in Italia per i periodi d'imposta interessati alla procedura”; vale cioè come conferma del mantenimento del domicilio o della dimora abituale nel territorio dello Stato e rinuncia a fornire la prova contraria. Le persone fisiche, le società semplici e gli enti non commerciali residenti in Italia sono tenuti agli obblighi di monitoraggio e, pertanto, sono legittimati ad attivare, in caso di inadempimento, la procedura internazionale di spontanea collaborazione qualora siano i possessori diretti delle attività estere, in quanto titolari della proprietà o altro diritto reale, comunque acquisiti. La circolare di Assonime ricorda, al riguardo, che per le attività, finanziarie e patrimoniali, su cui sussistono più diritti reali (usufrutto e nuda proprietà), nonché per le attività cointestate o in comunione, gli obblighi di compilazione del quadro RW e di dichiarazione degli eventuali imponibili connessi alle suddette attività sono a carico di ciascun soggetto intestatario, in relazione alla propria percentuale di possesso e alla natura del proprio diritto. Ne deriva che l'accesso alla procedura è attivabile separatamente da parte di ognuno, sia ai fini della “sanatoria” delle violazioni relative al monitoraggio fiscale che ai fini della eventuale emersione dei connessi imponibili omessi o infedelmente dichiarati.

Domanda: che cosa è il quadro RW? Risposta: Il quadro RW in Unico Persone Fisiche è un quadro che deve essere compilato, ai fini del monitoraggio fiscale, dalle persone fisiche residenti in Italia che detengono investimenti all'estero e attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale indipendentemente dalle modalità della loro acquisizione e, in ogni caso, ai fini dell'Imposta sul valore degli immobili all'estero (IVIE) e dell'Imposta sul valore dei prodotti finanziari dei conti correnti e dei libretti di risparmio detenuti all'estero (IVAFE).

Tale esonero viene riconosciuto solo qualora l'attività lavorativa all'estero sia stata svolta in via continuativa per la maggior parte del periodo di imposta e a condizione che entro sei mesi dall'interruzione del rapporto di lavoro all'estero, il lavoratore non detenga più le attività all'estero. Diversamente, se il contribuente entro tale data non ha riportato le attività in Italia o dismesso le stesse, è tenuto ad indicare tutte le attività detenute all'estero durante l'intero periodo d'imposta. Sono destinatari degli obblighi dichiarativi e sono pertanto interessati alla procedura internazionale anche i soggetti che possiedono le attività estere per il tramite di persona da considerare fittiziamente interposta. Si tratta di persone fisiche, società semplici e enti non commerciali che detengono le attività estere attraverso società “schermo”, intestazioni fiduciarie estere o attraverso dispositivi giuridici, tra cui i trust residenti o non residenti o le polizze assicurative, che siano da considerare ‘fittizi' secondo i chiarimenti forniti, sul punto, dalla dall'Agenzia delle Entrate, Circolare n. 43/E del 2009 (par. 1) e dalla Circolare n. 61/E del 2010. In questi casi, l'interposto è da considerare tamquam non esset e la Circolare dell'Agenzia chiarisce che la procedura di collaborazione dovrà essere attivata direttamente dal soggetto residente interponente, sia:

È, infatti, l'interponente che ha conservato il potere di disporre (come procuratore speciale o attraverso un gestore di fiducia) delle attività estere, nonostante esse siano state ‘schermate' con l'intestazione a trust, società di black list, compagnie assicurative o altre strutture. Termini di decadenza

Uno dei problemi che maggiormente preoccupa i contribuenti e i professionisti è relativo a quali periodi di imposta debbano essere sanati ai fini della Voluntary. La Circolare di Assonime ricorda che gli ordinari termini d'accertamento per le violazioni di natura impositiva sono previsti dall'art. 43, del D.P.R. n. 600 del 1973, per le imposte sui redditi (o dall'art. 57 del DPR n. 633 del 1972 per l'imposta sul valore aggiunto) e scadono alla fine del quarto periodo d'imposta successivo a quello di presentazione della dichiarazione o alla fine del quinto periodo d'imposta successivo se la dichiarazione è stata omessa; ne consegue, pertanto, che la procedura dovrà riguardare gli anni dal 2010 al 2013 (o dal 2009 al 2013 in caso di omissione della dichiarazione) in poi. Qualora sussistano i presupposti per l'invio alla Procura per reati di natura tributaria i termini sono raddoppiati (per effetto di quanto disposto dall'art. 43, terzo comma, del DPR n. 600 del 1973 o dall'art. 57, terzo comma, del D.P.R. n. 633 del 1972) e il contribuente, ricorrendone l'ipotesi, sarà tenuto a risalire, per la regolarizzazione, fino all'annualità 2006 (o fino al 2004 in caso di omissione della dichiarazione). Questo ampliamento del lasso temporale dei termini di decadenza deriva dalla disciplina del raddoppio dei termini introdotto con il D.L. n. 223 del 2006, che è stato interpretato in una accezione molto estesa da parte dell'Amministrazione finanziaria, “confortata”, al riguardo, dalla stessa Corte Costituzionale: una accezione secondo la quale il raddoppio dei termini di accertamento poteva essere invocato anche quando, alla fine dell'ottavo anno, l'Agenzia avesse constatato fatti potenzialmente rilevanti ai fini penali e come tali suscettibili di denuncia alla Autorità Giudiziaria. Secondo la giurisprudenza di legittimità, le sanzioni da omessa compilazione del quadro RW associate all'evasione (la mancata compilazione del quadro presume l'esistenza di un reddito non dichiarato ai sensi dell'art. 12 del D.L. 78/2009) rientrano nell'art. 20, del D.Lgs. 472/1997 e i cui termini scadano il 31 dicembre del quinto anno successivo a quello di commissione della violazione e non nell'art. 43 del DPR 600/1973, in base al quale i termini scadono il 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione. La circolare di Assonime evidenzia che in materia è ora intervenuto, come è noto, lo “schema di decreto legislativo recante disposizioni sulla certezza del diritto nei rapporti tra fisco e contribuente” approvato dal Consiglio dei Ministri in data 21 aprile u.s. in attuazione della delega per la riforma fiscale, che condiziona il raddoppio dei termini all'invio della notitia criminis entro i termini di decadenza.

Con questa nuova disciplina, la mancanza di una denuncia di reato già trasmessa sarebbe causa di inoperatività del raddoppio dei termini anche per quanto concerne l'individuazione degli anni sanabili con la procedura di collaborazione e molti contribuenti e professionisti ne attendono l'entrata in vigore al fine di presentare l'istanza. In altri termini, la nuova disciplina consentirebbe al contribuente di determinare con certezza quali sono i periodi d'imposta ancora accertabili, ai quali estendere la regolarizzazione delle eventuali sanzioni. Disponibile sul sito delle Entrate il Waiver

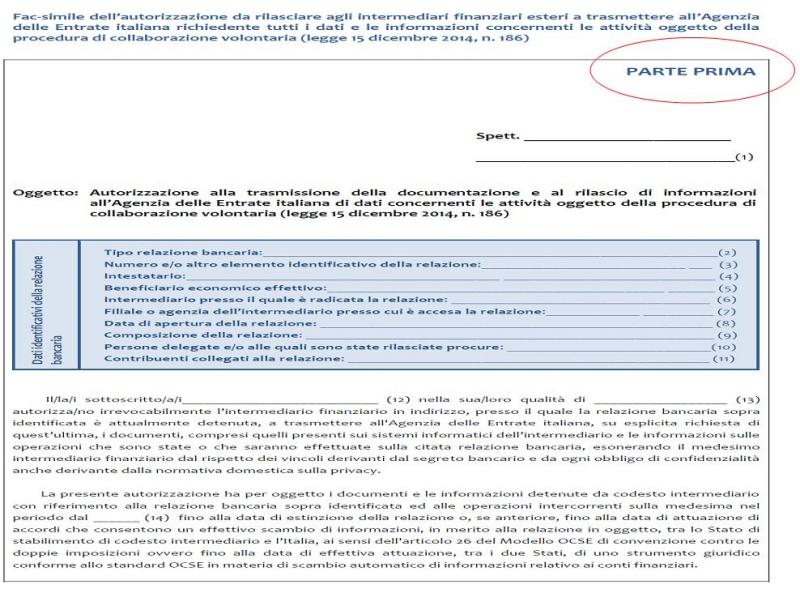

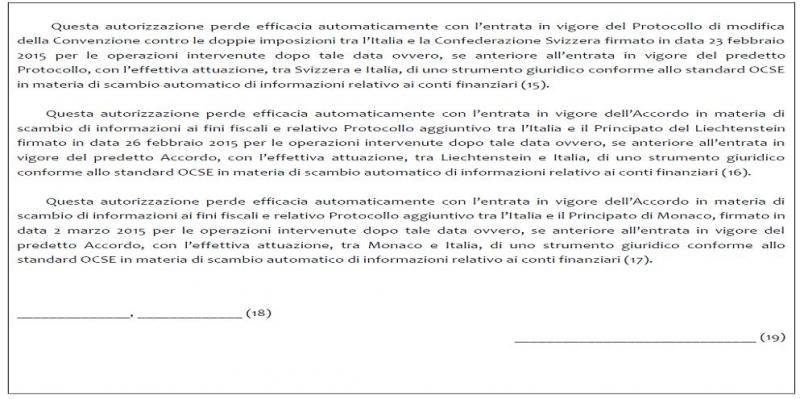

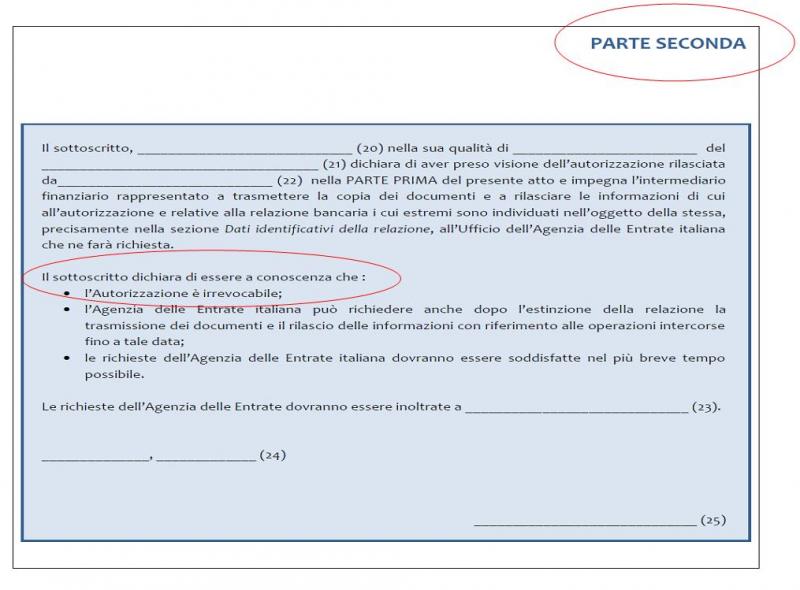

È disponibile, sul sito delle Entrate, la versione definitiva del fac-simile del Waiver (e relative istruzioni), ossia dell'atto con cui i contribuenti italiani, che aderiscono alla voluntary disclosure, autorizzano gli intermediari finanziari esteri a trasmettere all'Agenzia tutti i dati e le informazioni riguardanti le attività oggetto della procedura di collaborazione volontaria. Va utilizzato in caso di capitali e attività detenuti o trasferiti in un Paese non appartenente all'Unione europea o allo Spazio economico europeo, con il quale non esistono accordi di scambio automatico delle informazioni. Il fac-simile definitivo mette da parte la bozza, a disposizione di operatori e professionisti dallo scorso 30 aprile, per eventuali suggerimenti. Chi accetta di collaborare con l'Amministrazione finanziaria e di rientrare nelle regole del monitoraggio fiscale utilizzando il Waiver, pur non trasferendo i suoi interessi in un Paese con cui vige lo scambio automatico delle informazioni, usufruisce della riduzione delle sanzioni della metà del minimo edittale per le violazioni degli obblighi dichiarativi (art. 4, del D.L. 167/1990). Inoltre, nel caso in cui le attività finanziarie siano detenute o trasferite in Svizzera, Liechtenstein o nel Principato di Monaco (che hanno sottoscritto un accordo per lo scambio di informazioni fiscali secondo gli standard Ocse entro il 2 marzo 2015), non viene applicato il raddoppio dei termini di accertamento. È un ulteriore beneficio previsto per l'emersione di capitali depositati in Paesi che hanno firmato convenzioni, conformi ai criteri Ocse, prima di quella data. Il modello, pubblicato on-line dal 21 maggio 2015, è composto di due parti:

Il rappresentante dell'operatore finanziario che controfirma il waiver, deve attestare di aver preso visione dell'autorizzazione e di assicurare che l'intermediario soddisfi le richieste dell'Agenzia delle Entrate. Nella prima parte, i campi da riempire riguardano, tra gli altri, i dati identificativi della banca, i tipi di rapporti oggetto della procedura di emersione (conto corrente, conto fiduciario, eccetera), i dati del soggetto a cui è intestata formalmente la relazione bancaria e quelli dell'effettivo beneficiario, la data di apertura, eventuali procure, il periodo di validità. Nella seconda parte, oltre alle informazione utili a identificare le parti, deve essere precisato l'indirizzo, compreso quello di posta elettronica, a cui l'Amministrazione finanziaria deve inviare le richieste.

In conclusione

In definitiva è ammesso ai benefici anche chi ha aderito a procedure precedenti. Va evidenziato che Assonime ritiene, come anche autorevole dottrina ha rilevato, che i benefici premiali in termini di sconti sulle sanzioni previste dalla Legge n. 186/2014, dovrebbero essere applicabili anche alle procedure di voluntary disclosure presentate in vigenza del decreto Legge n. 4/2014 o a seguito dell'apertura amministrativa, intervenuta con le Circolari 38/E del 2013 e 25/E del 2014. |