“Cambio passo” per l'adesione alla voluntary disclosure

03 Agosto 2015

Il decreto sulla certezza del diritto

Lo scorso venerdì 31 luglio il Governo ha approvato definitivamente il Decreto su Certezza del Diritto di cui si attende l'imminente pubblicazione in Gazzetta Ufficiale che, al suo interno, contempla le attese norme volte a far decollare la procedura di collaborazione che, sino ad ora, ha visto un'adesione al di sotto delle aspettative. Le attese norme sono state recepite all'interno di uno dei decreti attuativi, quello appunto sulla “Certezza del Diritto”, della Delega Fiscale di cui alla Legge n. 23/2014. Più specificatamente è stato stabilito, recependo tra l'altro anche l'ordinanza n. 247/2011 della Corte Costituzionale che, nell'ipotesi di reati tributari, il raddoppio dei termini per l'accertamento delle imposte dirette ed IVA non trova applicazione se la denuncia da parte dell'amministrazione finanziaria viene presentata, o trasmessa, oltre la scadenza ordinaria dei termini. In altre parole ciò vuol dire che il raddoppio dei termini, da un minimo di otto ad un massimo di dieci anni, potrà operare solo se la violazione penale sarà stata denunciata dall'Amministrazione finanziaria, ivi compresa la Guardia di Finanza, all'autorità giudiziaria entro il termine ultimo del 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione o, in caso di omessa (o nulla) presentazione, entro il 31 dicembre del quinto anno successivo. L'ulteriore e reale novità in tema di voluntary è, tuttavia, quella volta ad estendere la non punibilità con riferimento ai periodi d'imposta per i quali sono scaduti i termini di accertamento amministrativo senza dover pagare più nulla per le annualità non più controllabili. Infatti, la Legge istitutiva in materia di rientro di capitale, la n. 186/2014, aveva sino ad ora circoscritta la non punibilità solo per coloro che aderivano e si mettevano in regola con il fisco a decorrere dal 2010 in avanti. Tale impostazione, avvalorata anche dalle risposte licenziate dalle competenti DRE Lombardia e Piemonte, e dalla prassi contenuta nelle circolari nn. 10/E del 13 marzo 2015 e 27/E del 16 luglio 2015, aveva indotto ad interpretazioni che stavano allontanando ulteriormente tutti quei soggetti intenzionati a valutare la collaborazione volontaria per le evidenti ricadute in cui sarebbero incorsi. L'intervento normativo ha consentito, pertanto, di superare “l'incertezza interpretativa connessa al disallineamento temporale tra termine di prescrizione dell'azione penale e termine di decadenza dell'accertamento tributario amministrativo, in linea con lo spirito della legge che ha introdotto la voluntary disclosure”. Se le incertezze applicative possono, a questo punto, ritenersi risolte con riferimento ai termini di accertamento delle annualità certe come pure alla causa di non punibilità definitiva, molti altri restano i punti di incertezza che rischiano di penalizzare l'istituto della collaborazione volontaria. In riferimento alla stessa prassi anche l'OUA (Organismo Unitario dell'Avvocatura) ha sollevato profili di illegittimità, di cui all'art. 23 della Costituzione della più recente Circolare n. 27/E/2015 dell'Agenzia, intravedendo il timore di un'applicazione confusa e punitiva relativamente a quei soggetti che intendono aderire alla procedura di collaborazione. Secondo detto Organismo all'origine della confusione vi sarebbero quattro elementi e più precisamente: 1) l'impianto della Legge n. 186/2014; 2) l'interpretazione della legge da parte dell'Agenzia; 3) la gravissima disorganizzazione riconducibile agli effetti della sentenza della Corte Costituzionale sui dirigenti ed infine 4) l'atteggiamento del Governo. Ulteriori difficoltà operative emergono dal raffronto delle risposte fornite rispettivamente dalla DRE Piemonte e DRE Lombardia in riferimento alla necessità di evidenziare la natura dei proventi prescritti che danno luogo alla disclosure. È di tutta evidenza infatti che, la risposta fornita dalla DRE Piemonte in cui viene asserito che “in merito ai periodi di imposta per i quali è intervenuta la decadenza del potere di accertamento, il contribuente dovrà dimostrare solo l'esistenza delle attività estere al termine dell'ultima annualità non più accertabile e contestabile, senza qualificare la natura giuridica dei redditi che servirono per costituirle o acquistarle” sembra non essere perfettamente in linea con quella (quesito 3 Monza) fornita dalla DRE Lombardia. Quest'ultima a fronte dello specifico quesito, in cui è stato richiesto se “è necessario esibire la documentazione relativa ad anni non più accertabili e dimostrare comunque l'origine dei patrimoni?” ha testualmente risposto che “La circolare 10 del 2015 ha precisato che per le disponibilità preesistenti ai periodi di imposta oggetto di regolarizzazione in VD il contribuente è esonerato da una puntuale spiegazione sull'origine dei beni. Questa precisazione non equivale ad una totale esclusione da ogni adempimento, anche perché la circolare specifica la non necessità di fornire un puntuale riscontro, non qualsiasi riscontro. In altri termini, al contribuente non è dovuto presentare tutta la documentazione probatoria attestante l'origine delle disponibilità. Parimenti, sarà necessario esplicitare fornire in relazioni alcune indicazioni che permettano di valutare la coerenza e la completezza dell'istanza.

In particolare:

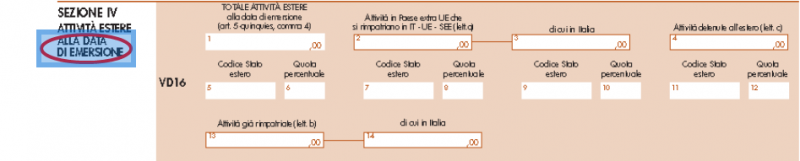

Un ulteriore criticità emerge nella compilazione del “modello di richiesta di accesso alla procedura di collaborazione volontaria” in riferimento alla sezione IV appresso riportata:

Tuttavia benché sia apparentemente banale la complicazione, almeno in linea teorica, difficoltà evidenti emergono in sede operativa. Infatti, oltre ad avere la disponibilità dei saldi dei conti alla data in cui si presenta la domanda, questione, già di per sé, non sempre di facile risoluzione poiché potrebbero essere richiesti saldi di estratti conto localizzati in stati differenti e addirittura in continenti differenti, un'ulteriore complicazione potrebbe scaturire dalle indicazioni fornite nell'allegato 4 (Provvedimento del 30.01.2015 prot. n. 2015/13193) del “Format per la redazione della relazione di accompagnamento e per la predisposizione della documentazione ai sensi dell'art. 5quater, lett. a) del D.L. n. 167 del 1990”. Il punto 7 del predetto allegato stabilisce, salvo specifiche deroghe per i contribuenti che hanno il domicilio fiscale in Valle d'Aosta e nella provincia di Bolzano o per coloro che sono residenti nella Regione del Friuli Venezia Giulia (appartenenti alle minoranze slovene) che “Se la documentazione allegata alla relazione è in lingua straniera, va corredata da una traduzione in italiano; in particolare, se la documentazione è redatta in inglese, francese, tedesco o spagnolo, la traduzione può essere eseguita a cura del contribuente e da lui sottoscritta; se è redatta in una lingua diversa da quelle indicate va corredata da una traduzione giurata.” In questo caso in soccorso sembra però essere intervenuta la DRE Piemonte che al quesito 5 ha risposto nel seguente modo: “Le istruzioni relative al modello di richiesta di accesso alla procedura di collaborazione volontaria precisano che la data di emersione delle consistenze estere deve essere individuata nella data di presentazione della richiesta. Nell'ipotesi di eventuali difficoltà sulla determinazione dell'esatta distribuzione delle consistenze a tale data, potrebbero essere utilizzate le informazioni certe disponibili in relazione alla data più prossima a quella della presentazione”.

In conclusione

Sulla base delle considerazioni svolte è possibile pervenire alle seguenti conclusioni:

Alla luce di queste conclusioni diventa ancor più necessario concedere tempo sia ai contribuenti, ma anche agli stessi professionisti che ne gestiscono le pratiche, differendo il termine attualmente previsto per il 30 settembre p.v. almeno al 31 dicembre 2015 affinché la VD possa prender slancio, anche perché occorre ricordare che la copertura è fino al 31 dicembre 2013 motivo per cui la proroga dovrà necessariamente tener conto degli effetti che si ripercuoteranno nel periodo d'imposta 2014 (Unico2015) anch'esso in dirittura d'arrivo con il prossimo 30 settembre. Riferimenti

Normativi: Legge 15 dicembre 2014, n. 186 Legge 11 marzo 2014, n. 23 D.L. 28 giugno 1990, n. 167

Giurisprudenza: Corte Cost. 27 luglio 2011, n. 247

Prassi: Agenzia delle Entrate, Circolare, 16 luglio 2015, n. 27/E Agenzia delle Entrate, Circolare, 13 marzo 2015, n. 10/E

|