Il 2015 ha visto l'esordio del modello di Certificazione unica – CU – con il quale il sostituto di imposta certifica i redditi corrisposti ai lavoratori dipendenti e ai lavoratori autonomi. I sostituti di imposta devono trasmettere all'Agenzia delle Entrate, in via telematica, entro il 7 marzo di ciascun anno, le certificazioni relative ai redditi di lavoro dipendente, e comunque tutte le certificazioni che contengono redditi dichiarabili mediante la dichiarazione mod.730 precompilata.

Per la Certificazione Unica 2024, ai sensi del Provvedimento dell'Agenzia delle Entrate 15 gennaio 2024, n. 8253, il termine ordinario, previsto per il 16 marzo 2024.

Inquadramento

1. Il modello – norme generali

Il modello CU si compone di tre parti:

parte I: frontespizio

parte II: quadro CT

parte III: Certificazione dei redditi, compensi corrisposti ai lavoratori dipendenti, ai lavoratori autonomi e ai percipienti provvigioni.

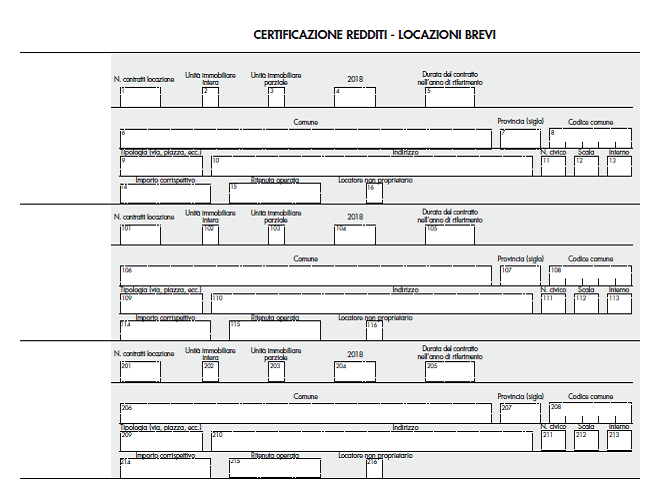

Parte IV : Certificazione redditi – locazioni brevi

L'invio del modello avviene esclusivamente in modalità telematica direttamente o tramite intermediario abilitato. Il flusso telematico può essere suddiviso: il sostituto può inviare separatamente i dati relativi ai redditi di lavoro dipendente e i dati relativi ai redditi di lavoro autonomo e provvigioni. L'invio telematico è considerato tempestivo anche per le certificazioni scartate, ma inviate di nuovo entro 5 giorni lavorativi successivi alla data di comunicazione che attesta il motivo dello scarto.

NOTA BENE: per la CU/2019 (anno di imposta 2018) le scadenze sono le seguenti:

7 marzo 2019 – è la data entro la quale il sostituto d'imposta è tenuto ad inviare la certificazione unica di ogni suo dipendente per via telematica all'Agenzia delle Entrate;

1 aprile 2019 – la certificazione unica deve essere consegnata o trasmessa con modalità elettronica ai dipendenti.

NOTA BENE: Le CU contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione “precompilata” possono essere trasmessi all'agenzia delle entrate entro il 31 ottobre, (come previsto per il modello 770).

È facoltà del sostituto di imposta la trasmissione della certificazione in formato elettronico a condizione che sia garantita la “materializzazione” del documento da parte del contribuente.

Soggetti obbligati all'invio

Devono inviare il flusso telematico entro il 7 marzo di ciascun anno tutti coloro che nell' anno di imposta precedente hanno corrisposto:

somme o valori soggetti a ritenuta alla fonte;

contributi previdenziali e assistenziali e/o premi assicurativi dovuti all'INAIL.

NOTA BENE: Dipendenti comandati presso altre amministrazioni dello Stato - novità 2018

Ai sensi dell'art. 29, c. 2, DPR n. 600/1973, i soggetti e gli organi che corrispondono compensi e retribuzioni non aventi carattere fisso e continuativo devono comunicare agli uffici che invece dispongono degli emolumenti aventi carattere fisso e continuativo entro la fine dell'anno o al massimo entro e non oltre il 12 gennaio dell'anno successivo, l'ammontare delle somme corrisposte , l'importo degli eventuali contributi previdenziali e assistenziali, compresi quelli a carico del datore di lavoro e le ritenute effettuate.

Dal 2018 il sostituto che eroga compensi non aventi carattere fisso e continuativo:

Non deve rilasciare alcuna CU sintetica al lavoratore

Deve procedere all'invio della CU ordinaria riportando tutti i dati delle somme erogate barrando il campo 613 nella sezione “Casi particolari operazioni straordinarie”. In tal senso si certifica che le informazioni sulle somme erogate sono state inviate al sostituto principale per tenerne conto nelle operazioni di conguaglio annuale.

NOTA BENE: compensi ad esercenti prestazioni di lavoro autonomo con opzione per il regime agevolato ex L. 388/2000 art. 13

Sono tenuti alla presentazione della Certificazione Unica i soggetti che hanno corrisposto compensi ad esercenti prestazioni di lavoro autonomo che hanno optato per il regime agevolato, relativo alle nuove iniziative di cui all'art. 13 della L. 23 dicembre 2000, n. 388. La normativa in tali casi espressamente non prevede l'effettuazione della ritenuta alla fonte.

NOTA BENE: soggetti che corrispondono somme per le quali non è prevista l'applicazione delle ritenute

I soggetti che hanno corrisposto somme e valori per i quali non è prevista l'applicazione delle ritenute alla fonte ma che sono assoggettati alla contribuzione dovuta all'INPS devono presentare la certificazione unica come ad esempio le aziende straniere che occupano lavoratori italiani all'estero assicurati in Italia.

Tali soggetti con la Certificazione Unica, comunicano i dati relativi al personale interessato, compilando l'apposito riquadro previsto per l'INPS nella sezione relativa ai dati previdenziali e assistenziali.

NOTA BENE: titolari di posizione assicurativaINAIL

I titolari di posizione assicurativa INAIL redigono la certificazione unica per comunicare i dati relativi al personale assicurato, compilando l'apposito riquadro previsto per l'Istituto.

In particolare, devono presentare la Certificazione Unica tutti i soggetti tenuti ad assicurare contro gli infortuni e le malattie professionali i lavoratori per i quali ricorre la tutela obbligatoria ai sensi del DPR n. 1124 del 1965, nonché l'obbligo della denuncia nominativa ai sensi della L. n. 63 del 1993.

Consegna al contribuente e utilizzo della Certificazione Unica

La Certificazione Unica dei sostituti d'imposta, contenente i dati relativi ai redditi di lavoro dipendente, equiparati ed assimilati e ai redditi di lavoro autonomo, provvigioni e redditi diversi, deve essere consegnata, in duplice copia, al contribuente, a cura dei sostituti d'imposta o enti eroganti e dagli enti pubblici o privati che erogano trattamenti pensionistici, entro il 31 marzo del periodo d'imposta successivo a quello cui si riferiscono i redditi certificati ovvero entro 12 giorni dalla richiesta del dipendente in caso di cessazione del rapporto di lavoro.

Il sostituto di imposta può trasmettere la CU in formato elettronico con garantita per il contribuente della possibilità di entrarne materialmente in possesso (possibilità da parte del contribuente di ricevere e stampare la certificazione rilasciata per via elettronica).

È in capo al sostituto d'imposta l'onere di accertarsi che ciascun soggetto si trovi nelle condizioni di ricevere in via elettronica la certificazione, provvedendo, diversamente, alla consegna in forma cartacea (Risoluzione n. 145 del 21 dicembre 2006).

NOTABENE: è facoltà del sostituto di imposta la trasmissione della certificazione in formato elettronico a condizione che sia garantita la “materializzazione” del documento da parte del contribuente.

Dal 2016 la Certificazione Unica contiene i dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi e le somme corrisposte a titolo di indennità di esproprio, altre indennità e interessi.

Gli Enti Previdenziali rendono disponibile la certificazione unica in modalità telematica. È facoltà del cittadino richiedere la trasmissione della Certificazione Unica in forma cartacea.

Il contribuente che nell'anno di riferimento ha posseduto soltanto redditi di lavoro dipendente attestati nella Certificazione Unica è esonerato dalla presentazione all'Agenzia delle Entrate della dichiarazione dei redditi, fatto salvo la corretta applicazione delle operazioni di conguaglio.

È esonerato dall'obbligo di presentazione della dichiarazione dei redditi il titolare di più trattamenti pensionistici per i quali si sono rese applicabili le disposizioni concernenti il “casellario delle pensioni”.

Il contribuente esonerato può, tuttavia, presentare la dichiarazione dei redditi qualora, ad esempio, nell'anno abbia sostenuto oneri diversi da quelli eventualmente attestati nella presente certificazione che intende portare in deduzione dal reddito o in detrazione dall'imposta.

Quando il contribuente deve presentare la dichiarazione dei redditi

La dichiarazione dei redditi deve essere presentata

Se l'importo delle detrazioni della presente certificazione comprende alcune detrazioni alle quali il contribuente non ha più diritto (e pertanto debbono essere restituite);

Se il contribuente ha posseduto nell'anno altri redditi (stipendi, pensioni, indennità, redditi di terreni e fabbricati, ecc.) propri o dei figli minori a loro imputabili per usufrutto legale, verificato che non sussistono le condizioni per l'esonero dalla presentazione della dichiarazione.

Se il medesimo sostituto ha certificato sia redditi di lavoro dipendente che redditi di lavoro autonomo.

Se il contribuente ha percepito redditi di capitale di fonte estera sui quali non siano state applicate le ritenute a titolo d'imposta nei casi previsti dalla normativa italiana, oppure interessi, premi e altri proventi delle obbligazioni e titoli similari, pubblici e privati, per i quali non sia stata applicata l'imposta sostitutiva prevista dal D.Lgs. 1° aprile 1996, n. 239 e successive modificazioni (compilazione del quadro RM del modello Unico);

Se il contribuente ha percepito indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto d'imposta (compilazione del quadro RM del modello Unico);

Se nel il contribuente ha realizzato minusvalenze derivanti da partecipazioni qualificate(compilazione del quadro RT del modello Unico);

Se il contribuente ha realizzato plusvalenze o minusvalenze derivanti da partecipazioni non qualificate ovvero intendono effettuare compensazioni (compilazione del quadro RT del modello Unico);

Se il contribuente ha realizzato altri redditi diversi di natura finanziaria per determinare e versare l'imposta sostitutiva dovuta (compilazione del quadro RT del modello Unico);

Se il contribuente ha detenuto investimenti all'estero ovvero attività estere di natura finanziaria o ha effettuato trasferimenti da o verso l'estero di denaro, titoli e attività finanziarie (compilazione del modulo RW del modello Unico);

Se il contribuente ha esercitato le funzioni di amministratore di condominio per evidenziare l'elenco dei fornitori del condominio e le relative forniture (compilazione del quadro AC del modello Unico).

Nota bene: Scelta della destinazione dell'8, del 5 e del 2 per mille dell'IRPEF

Ciascun contribuente può utilizzare una scheda unica per la scelta della destinazione dell'8, del 5 e del 2 per mille dell'IRPEF.

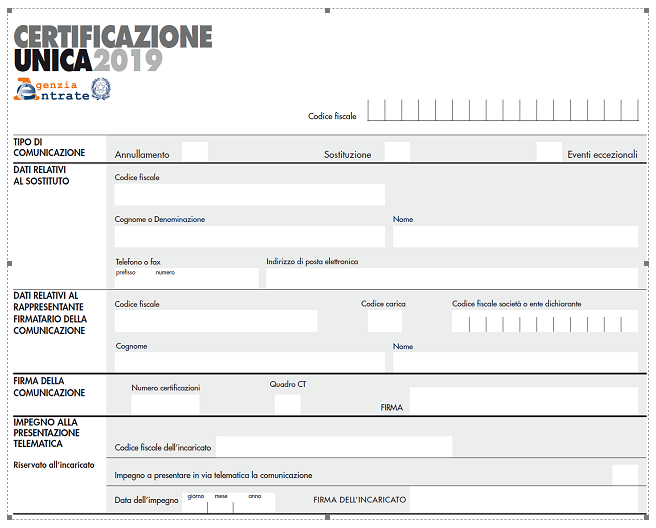

I quadri - PARTE I: FRONTESPIZIO

I quadri sono distribuiti in tre parti:

PARTE I - FRONTESPIZIO

Il frontespizio si compone dei seguenti riquadri:

tipo di comunicazione;

dati relativi al sostituto;

dati relativi al rappresentante firmatario della comunicazione, firma della comunicazione e impegno alla presentazione telematica.

Tipo di comunicazione

Nel riquadro sono indicate due caselle:

annullamento: va barrata dal sostituto che, entro il 7 marzo intende annullare una precedente certificazione già comunicata.

sostituzione: va barrata dal sostituto che, avendo inviato la certificazione intende sostituirla con una nuova certificazione entro la data di scadenza.

Dati relativi al sostituto

Vanno indicati i dati relativi al sostituto di imposta

Dati relativi al rappresentante firmatario della comunicazione

Vanno indicati i dati anagrafici codice fiscale e carica del firmatario la dichiarazione. Per i soggetti diversi dalle persone fisiche vanno indicati i dati del soggetto giuridico. Codice fiscale.

Firma della comunicazione

Nel riquadro sono indicate 3 caselle:

Numero certificazioni dipendenti e assimilati

Numero certificazioni lavoratori autonomi e provvigioni

Quadro CT: barrata nel caso in cui si richieda l'invio del flusso dei mod. 730/4 da parte dell'Agenzia delle Entrate

Impegno alla presentazione telematica

Vanno indicati i dati del sostituto o dell'intermediario che si impegna alla presentazione telematica della certificazione unica:

codice 1: dichiarazione predisposta dal sostituto

codice 2: dichiarazione predisposta dall'intermediario (che effettua l'invio)

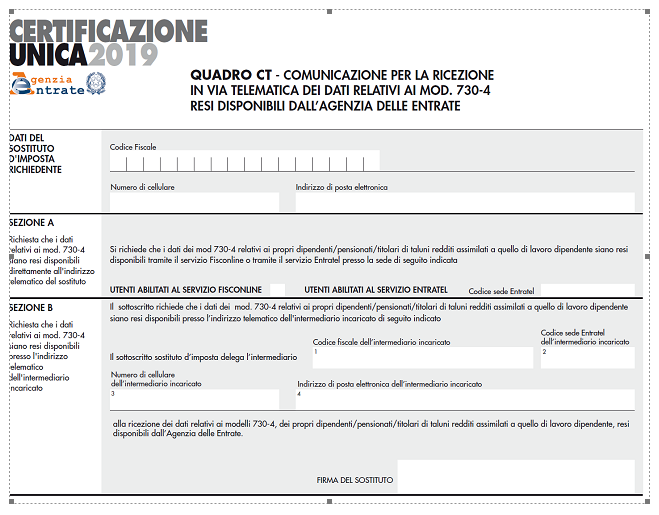

PARTE II: QUADRO CT

Con il quadro CT si comunicano i dati per la ricezione in via telematica delle “risultanze” determinate dai modelli 730/4 resi disponibili dall'Agenzia delle Entrate. Tutti i sostituti d'imposta hanno l'obbligo di ricevere in via telematica i dati contenuti nei modelli 730-4 dei propri dipendenti tramite i servizi telematici dell'Agenzia delle Entrate. I sostituti d'imposta che non sono abilitati ai servizi telematici e non intendono abilitarsi devono delegare un intermediario alla ricezione dei dati contenuti nei modelli 730-4. Anche i sostituti d'imposta abilitati ai servizi telematici possono scegliere di delegare un intermediario alla ricezione dei dati dei 730-4.

Riquadro

Dati

Dati del sostituto di imposta richiedente

Indicazione dei dati anagrafici del sostituto di imposta

Sezione A

Richiesta che i dati relativi ai modelli 730/4 siano resi disponibili direttamente all'indirizzo telematico del Sostituto di Imposta

Sezione B

Richiesta che i dati relativi ai modelli 730/4 siano resi disponibili direttamente all'indirizzo telematico dell'intermediario incaricato

Obbligo di compilazione del quadro CT

I sostituti d'imposta che non hanno presentato, a partire dal 2011, l'apposito modello per la “Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall'Agenzia delle Entrate” e che trasmettono almeno una certificazione di redditi di lavoro dipendente.

NOTA BENE:la comunicazione deve essere compilata per ogni fornitura in caso di più invii contenenti almeno una certificazione di redditi di lavoro dipendente.

Chi non è obbligato a compilare il quadro CT

I sostituti d'imposta che intendono variare i dati già comunicati a partire dal 2011.

Per le variazioni deve essere utilizzato il modello “Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall'Agenzia delle Entrate” disponibile sul sito dell'Agenzia delle Entrate. (esempio di variazione: sede Entratel, indicazione dell'intermediario, variazione dell'intermediario).

Quadro CT

Quando va compilato

Sostituti di imposta che:

trasmettono almeno una certificazione di redditi di lavoro dipendente

e

non hanno presentato a partire dal 2011 il modello CSO

oppure

non hanno presentato dal 2015 il quadro CT

Quando non va compilato

Sostituto di imposta che deve trasmettere variazioni di dati già comunicati: in tal caso deve essere utilizzato il quadro CSO

Sostituto di imposta che trasmette una comunicazione di annullamento o di sostituzione

Sostituto di imposta che trasmette una Cu esclusivamente per lavoro autonomo

Nota bene: se il sostituto effettua più invii contenenti almeno una certificazione per lavoro dipendente il quadro CT deve essere compilato per ciascuna trasmissione.

PARTE III: CERTIFICAZIONE DEI REDDITI

La terza parte costituisce il nucleo della dichiarazione stessa. In essa vengono riportati i dati fiscali e previdenziali del lavoratore, tutte le cifre relative al reddito percepito nel corso dell'anno di imposta precedente ed anche oneri, esenzioni e tutti gli aspetti legati alla previdenza (come TFR, e così via).

Sezione dati fiscali

Nella sezione “Dati fiscali” sono certificate:

le somme e i valori assoggettati a tassazione ordinaria;

i compensi con ritenuta a titolo d'imposta;

i compensi assoggettati ad imposta sostitutiva;

i compensi assoggettati a tassazione separata (arretrati di anni precedenti, indennità di fine rapporto di lavoro dipendente, compresi i relativi acconti e anticipazioni, erogati nell'anno a seguito di cessazioni avvenute a partire dal 1974 o non ancora avvenute e prestazioni pensionistiche erogate in forma di capitale comprese nel maturato fino al 31 dicembre 2006);

gli oneri di cui si è tenuto conto;

ogni altro dato necessario ai fini dell'eventuale presentazione della dichiarazione dei redditi.

NOTA BENE: trattamenti pensionistici di reversibilità

Le amministrazioni dello Stato e gli enti pubblici e privati che corrispondono trattamenti pensionistici di reversibilità devono certificare gli importi corrisposti per il coniuge superstite separatamente da quelli corrisposti per gli orfani, anche se minorenni e conviventi. In caso di decesso del sostituito, il datore di lavoro deve rilasciare agli eredi la certificazione relativa al dipendente deceduto attestante i redditi e le altre somme a lui corrisposte, indicando n ella sezione “Dati anagrafici” i dati anagrafici relativi al defunto.

NOTA BENE: redditi corrisposti ad eredi del sostituto di imposta

La certificazione va consegnata anche per attestare i redditi corrisposti, ai sensi dell'art. 7, comma 3, del DPR 22 dicembre 1986, n. 917, TUIR, agli eredi del sostituito. Trattasi ad esempio di mensilità o ratei di tredicesima che il datore di lavoro non ha potuto corrispondere direttamente al lavoratore deceduto.

Dati Fiscali - Certificazione Unica

CU modello ordinario

CU modello sintetico

Dati per l'eventuale compilazione della dichiarazione dei redditi

Dati per l'eventuale compilazione della dichiarazione dei redditi – redditi -

Ritenute

Ritenute

Assistenza fiscale 730/2017 – dichiarante -

Crediti non rimborsati da assistenza fiscale 730/2017 dichiarante

Assistenza fiscale sospesa

Acconti 2017 dichiarante

Assistenza fiscale 730/2017 – coniuge

Crediti non rimborsati da assistenza fiscale 730/2017 coniuge

Oneri detraibili

Acconti 2017 – coniuge -

Detrazioni e crediti

Oneri detraibili

Previdenza complementare

Detrazioni e crediti

Oneri deducibili

Previdenza complementare

Altri dati

Oneri deducibili

Redditi assoggettati a ritenuta a titolo di imposta

Altri dati

Compensi relativi agli anni precedenti

Redditi assoggettati a ritenuta a titolo di imposta

Dati relativi ai conguagli

Compensi relativi agli anni precedenti

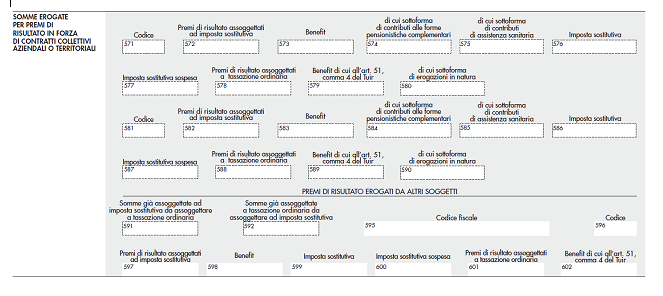

Somme erogate per premi di risultato in forza di contratti collettivi aziendali o territoriali

Dati relativi ai conguagli

Casi particolari operazioni straordinarie

Somme erogate per premi di risultato

Dati relativi al coniuge e ai familiari a carico

Dati relativi al coniuge e ai familiari a carico

Rimborsi di beni e servizi non soggetti a tassazione - art.51 tuir -

Rimborsi di beni e servizi non soggetti a tassazione - art.51 TUIR -

Trattamento di fine rapporto, indennità equipollenti, altre indennità e prestazioni in forma di capitale soggette a tassazione separata

Trattamento di fine rapporto, indennità equipollenti, altre indennità e prestazioni in forma di capitale soggette a tassazione separata

La Legge di Bilancio 2017 (L. n. 232/2016) ha introdotto un particolare regime fiscale per la tassazione delle quote di pensione in favore di superstiti di assicurato o pensionato corrisposte agli orfani.

In particolare:

le quote concorrono al reddito imponibile ai fini Irpef per l'importo eccedente € 1.000,00 e pertanto in caso di reddito superiore ad € 1000,00 solamente la quota eccedente rientra nel calcolo dell'imponibile Irpef.

Novità

Sezione per i cosiddetti lavoratori “rimpatriati” e rimborsi.

Per i “redditi di lavoro dipendente prodotti in Italia da lavoratori che trasferiscono la residenza nel territorio dello Stato e che concorrono alla formazione del reddito complessivo limitatamente al 70% del suo ammontare” compare una sezione interamente dedicata ai rimborsi di beni e servizi che non vengono tassati da parte del datore di lavoro.

Questo regime speciale è stato introdotto dal D.Lgs. n.147/2015 e viene identificato facendo riferimento ai cosiddetti lavoratori “impatriati”.

Questo speciale regime fiscale, previsto dall'art. 16 D.Lgs. n. 147/2015, consiste nell'assoggettare il reddito di lavoro dipendente prodotto in Italia nella misura:

del 70% per l'anno 2016

del 50% a decorrere dall'anno 2017.

Il beneficio trova applicazione nel periodo di imposta in cui è avvenuto il trasferimento della residenza nel territorio dello Stato e per i 4 periodi successivi.

L'agevolazione decade se la residenza in Italia non è mantenuta per almeno 2 anni.

NOTA BENE: Sezione relativa ai premi di produttività percepiti

A seguito della detassazione sui premi di risultato, introdotta dalla Legge di Stabilità approvata a fine 2015, per tutto il 2016 i lavoratori hanno usufruito di una minore tassazione (pari al 10%) su tali somme. Sulla Certificazione Unica 2017, relativa ai redditi maturati nel corso del 2016, compare una specifica sezione in cui l'azienda andrà ad inserire tutte quelle somme per le quali è stata applicata la tassazione agevolata. Questa agevolazione era prevista per tutti quei lavoratori dipendenti, del settori pubblico e privato, con reddito non superiore a 50.000 euro annui.

Se gli importi dell'imposta sostitutiva sui premi di risultato non sono stati trattenuti dal sostituto di imposta per effetto delle disposizioni emanate a seguito di eventi eccezionali va compilato il campo seguente:

CU 2019

La sezione del premio di risultato detassabile è stata integrata da un nuovo campo (580). Il datore di lavoro dovrà segnalare l'ammontare delle erogazioni in natura exart. 51 co. 3, TUIR, corrisposte in sostituzione del premio monetario. Tali somme non sono assoggettate ad imposta e quindi incluse nel punto 573 se non eccedono la somma di euro 258 (se l'importo è superiore vengono tassate normalmente).

CU 2019 – Nuova sezione “Particolari tipologie di redditi.

In questa sezione il sostituto di imposta deve specificare distintamente alcune tipologie di reddito assimilate al reddito di lavoro dipendente, quali ad esempio il reddito derivante dalle collaborazioni coordinate e continuative.

I codici di cui ai punti 741-743-745 sono i seguenti:

Prestazioni pensionistiche erogate sotto forma di rendita assoggettate a tassazione ordinaria.

Redditi derivanti da rapporti di collaborazione coordinata e continuativa.

Compensi per attività libero professionale intramuraria del personale dipendente del SSN.

Indennità, gettoni di presenza e altri compensi corrisposti dallo Stato, dalle regioni, dalle province e dai comuni per l'esercizio di pubbliche funzioni, sempreché le prestazioni non siano rese da soggetti che esercitano un'arte o professione e non siano state effettuate nell'esercizio di impresa commerciale, nonché i compensi corrisposti ai membri delle commissioni tributarie, agli esperti del tribunale di sorveglianza, ad esclusione di quelli che per legge devono essere riversati allo stato.

Indennità percepite dai membri del Parlamento nazionale e del Parlamento europeo e indennità, comunque denominate percepite per le cariche elettive e per le funzioni di cui agli artt. 114 e 135, Costituzione e alla L. 27 dicembre 1985, n. 816, nonché i conseguenti assegni vitalizi percepiti in dipendenza dalla cessazione delle suddette cariche elettive e funzioni e l'assegno del Presidente della Repubblica.

Le rendite vitalizie e le rendite a tempo determinato, costituite a titolo oneroso, diverse da quelle aventi funzione previdenziale.

Altri assegni periodici, comunque denominati alla cui produzione non concorrono attualmente né capitale né lavoro.

CU 2019 – Fringe Benefit

I fringe benefit vanno indicati nel campo (novità) 479. Precedentemente i compensi in natura trovavano spazio nelle annotazioni con lo specifico codice AH.

Dati previdenziali e assistenziali

Questa sezione è dedicata ai dati relativi agli enti previdenziali sia per i lavoratori dipendenti che per le collaborazioni coordinate e continuative, nonché per i dati relativi alla previdenza ex INPDAP (dipendenti pubblici).

Novità 2018

Casella “tipo rapporto”

Nuovi codici 98 e 99 per identificare rispettivamente:

Libretto di famiglia

Contratto di prestazione occasionale

Riferito all'INPS che eroga il compenso.

Premio di risultato

Nel campo imponibile previdenziale deve essere indicata la parte del premio assoggettata a contribuzione previdenziale e assistenziale, mentre non deve essere indicatala parte su cui non risulta dovuta alcuna contribuzione a carico del lavoratore .

DATI PREVDENZIALI E ASSISTENZIALI

INPS Lavoratori subordinati

INPS Collaborazioni coordinate e continuative

INPS Gestioni dipendenti pubblici (ex INPDAP)

DESCRIZIONE E ANNOTAZIONI

Lavoratori subordinati

Nella presente sezione vanno indicati i dati previdenziali ed assistenziali separatamente con riferimento ad ogni matricola aziendale utilizzata per il versamento dei contributi.

Se la certificazione viene rilasciata agli eredi del sostituito contribuente, la stessa, per la parte previdenziale deve essere intestata al titolare della posizione assicurativa.

Vanno altresì indicati i dati relativi al personale iscritto al fondo quiescenza ex IPOST (a seguito dell'avvenuta soppressione dell'IPOST le relative funzioni sono state trasferite all'INPS).

Collaborazioni coordinate e continuative

Vengono certificati nel modello CU i compensi corrisposti, durante l'anno 2015 ai collaboratori coordinati e continuativi, ivi compresi i collaboratori a progetto, iscritti alla Gestione Separata INPS, di cui all'art. 2, c. 26, L. 8 agosto 1995, n. 335.

Gestione Dipendenti Pubblici (ex INPDAP)

A decorrere dal 1° gennaio 2012, per effetto della confluenza delle gestioni dell'INPDAP nell'INPS per effetto , nella sezione dedicata alla gestione “dipendenti ex INPDAP” devono essere indicati i dati previdenziali ed assistenziali riferiti a:

– Gestione Cassa Pensioni Statali;

– Gestione Cassa Pensioni Dipendenti Enti Locali;

– Gestione Cassa Pensioni Insegnanti;

– Gestione Cassa Pensioni Sanitari;

– Gestione Cassa Pensioni Ufficiali Giudiziari;

– Gestione I.N.A.D.E.L.

– Gestione E.N.P.A.S.

– Gestione E.N.P.D.E.P. (Assicurazione Sociale Vita)– Gestione Unitaria delle prestazioni creditizie e sociali.

– Gestione E.N.A.M.

Sezione Certificazione lavoro autonomo, provvigioni e redditi diversi

La sezione è riservata all'indicazione dei dati relativi ai redditi corrisposti ai lavoratori autonomi, ai lavoratori percipienti provvigioni e ai fornitori dei condomini in regime di appalto.

La presente parte va pertanto utilizzata per indicare:

le somme erogate nel corso dell'anno di imposta precedente riferite a redditi di lavoro autonomo (art. 53 del TUIR redditi diversi di cui all'art. 67, c. 1, dello stesso TUIR, cui si sono rese applicabili le disposizioni degli artt. 25 del DPR n. 600 del 29 settembre 1973 e 33, c. 4, del DPR 4 febbraio 1988, n. 42);

le provvigioni comunque denominate per prestazioni, anche occasionali, inerenti a rapporti di commissione, di agenzia,di mediazione, di rappresentanza di commercio e di procacciamento d'affari, corrisposte nel 2015, nonché provvigioni derivanti da vendita a domicilio di cui all'art. 19 del D.Lgs. 31 marzo 1998, n. 114, assoggettate a ritenuta a titolo d'imposta, cui si sono rese applicabili le disposizioni contenute nell'art. 25-bis del DPR. n. 600 del 29 settembre 1973;

i corrispettivi erogati nell'anno di imposta precedente per prestazioni relative a contratti d'appalto cui si sono resi applicabili le disposizioni con-tenute nell'art. 25-ter del DPR. n. 600 del 29 settembre 1973.

le somme erogate a seguito di procedure di pignoramento presso terzi che rivestono la qualifica di sostituti di imposta.

Vanno altresì indicate le indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell'attività sportiva quando il rapporto di lavoro è di natura autonoma (lettere d), e), f), dell'art. 17, c. 1, del TUIR).

NOTA BENE: Relativamente ai compensi di cui all'art. 67, c. 1, lettera m), del TUIR (indennità di trasferta, rimborsi forfetari di spesa, premi e compensi erogati nell'esercizio diretto di attività sportive dilettantistiche) non vanno indicati i rimborsi per spese documentate relative al vitto, all'alloggio, al viaggio e al trasporto sostenute in occasione di prestazioni effettuate fuori dal territorio comunale.

IN EVIDENZA: più compensi erogati dallo stesso percipiente

In presenza di più compensi erogati allo stesso percipiente, il sostituto ha la facoltà di indicare i dati alternativamente:

sommando i vari importi e compilando un'unica certificazione qualora i compensi siano riferiti alla stessa causale;

compilare tante certificazioni quanti sono i compensi erogati nell'anno avendo cura di numerare progressivamente le singole certificazioni riguardanti il medesimo percipiente.

NOTA BENE: decesso del contribuente

In caso di decesso del percettore, il sostituto d'imposta deve rilasciare agli eredi la certificazione relativa al soggetto deceduto attestante i redditi e le altre somme a lui corrisposte, indicando nella parte “dati anagrafici” i dati relativi al defunto. La certificazione va consegnata anche per attestare i redditi corrisposti, ai sensi dell'art. 7, c. 3, del DPR 22 dicembre 1986, n. 917, testo unico delle imposte sui redditi, agli eredi del percettore delle somme.

Locazioni brevi

L'art. 4 del D.L. n. 50 del 2017 ha introdotto uno specifico regime fiscale applicabile ai redditi derivanti dalle locazioni brevi di immobili abitativi da parte dei privati “persone fisiche”.

Viene prevista l'applicazione , per opzione, della cedolare secca con aliquota del 21% sui redditi derivanti da contratti di locazione di immobili abitativi di breve durata, stipulati da persone fisiche private a decorrere dal 1 giugno 2017.

I soggetti esercenti l'attività di intermediazione immobiliare residenti nel territorio dello stato, e i soggetti che gestiscono portali telematici, devono:

trasmettere entro il 30 giugno dell'anno successivo all'amministrazione finanziaria i dati relativi ai contratti di locazione/sublocazione di breve durata stipulati per loro tramite;

applicare in qualità di sostituti di imposta, qualora intervengano nel pagamento dei canoni o corrispettivi, la ritenuta del 21% sull'ammontare dei canoni e corrispettivi incassati all'atto del pagamento al beneficiario. La ritenuta in caso di opzione da parte del locatore per la cedolare secca è effettuata a titolo di imposta sostitutiva mentre , in mancanza di opzione viene considerata ritenuta a titolo di acconto Irpef;

versare la ritenuta entro il giorno 16 del mese successivo dell'accredito al beneficiario, mediante modello F24;

procedere alla compilazione della CU

Riferimenti

Normativa:

Art. 23, DPR 29 settembre 1973, n. 600

Art. 24, DPR 29 settembre 1973, n. 600

Art. 25, DPR 29 settembre 1973 n. 600

Art. 25 bis, DPR 29 settembre 1973 n. 600

Art. 25 ter, DPR 29 settembre 1973, n. 600

Art. 33, c. 4, DPR n. 42/1998

Art. 4, c. 6 ter e c. 6 quater, DPR 22 luglio 1998 n. 322

Art. 16 D.Lgs. 14 settembre 2015, n. 147

D.L. 24 aprile 2017, n. 50

Agenzia delle Entrate, Provvedimento 15 gennaio 2015, n. 79286

Agenzia delle Entrate, Provvedimento 16 gennaio 2017, n. 10044

Giurisprudenza:

Per i recenti orientamenti sul tema, v.Cass. Pen. sez. V, 5 giugno 2023, n. 36773, con commento di B. Mandelli, La falsa dichiarazione nella Certificazione unica da parte del datore di lavoro integra la fattispecie di reato di falsità ideologica in atto pubblico

Prassi:

Per i recenti orientamenti sul tema, v. Agenzia delle Entrate, Provvedimento 15 gennaio 2024, n. 8253

Agenzia delle Entrate, Risoluzione 21 dicembre 2006, n. 145

Agenzia delle Entrate, Provvedimento 2018, prot. n. 10729

Ministero delle Finanze, Circolare 24 settembre 1999, n. 195

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.