Pubblicati dall’ANIA i dati relativi all’andamento del portafoglio RC Medica in Italia dal 2010 al 2016Fonte: L. 8 marzo 2017 n. 24

13 Febbraio 2018

Inquadramento

I premi raccolti nel 2016 ammontano a 592 milioni di euro e si riferiscono a 721 strutture sanitarie pubbliche, 4.195 private e oltre 300.000 unità di personale sanitario. La raccolta premi è molto concentrata: il 96% dei premi delle strutture pubbliche è raccolto dai primi 5 operatori. Le imprese italiane operano soprattutto nelle coperture del personale sanitario, mentre sono poco presenti nel mercato delle coperture di strutture sanitarie, nel quale operano prevalentemente imprese estere. Complessivamente, le imprese hanno ricevuto nel 2016 circa 15.000 denunce di sinistro, in costante diminuzione dal 2010 (quando ammontavano a circa 30.000). Una quota molto esigua dei risarcimenti è pagata nello stesso anno in cui è pervenuta la denuncia (0,6% per le strutture pubbliche, circa 3% per le strutture private e per il personale sanitario), segno che la durata di questi sinistri tende ad essere piuttosto lunga. Il rapporto sinistri a premi mostra che il costo per i sinistri è superiore al valore dei premi incassati, ad eccezione dei rischi del personale sanitario, il che spiega i motivi della crisi che ha investito il settore. Introduzione

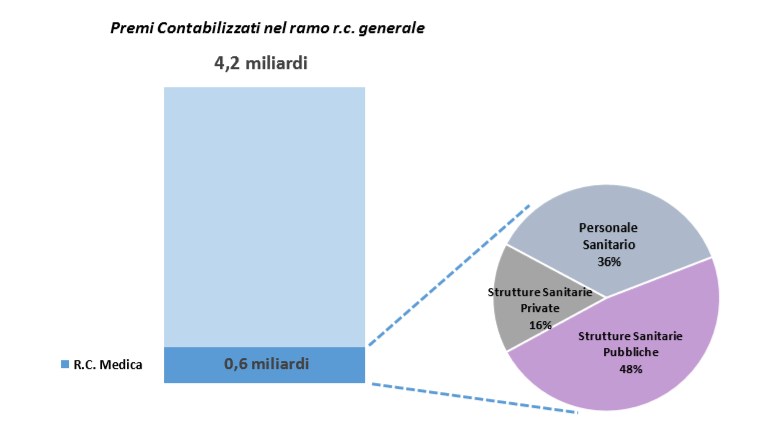

La crisi che ha investito il mercato assicurativo della responsabilità medica in Italia si fa unanimemente risalire alla storica sentenza della Cassazione (Cass. civ., 22 gennaio 1999 n. 589) nella quale la Suprema Corte ha stabilito che, indipendentemente dal fatto che si trattasse di una struttura o di un professionista sanitario, la natura della responsabilità medica fosse di tipo contrattuale. Si è trattato di un cambiamento epocale, che ha comportato un assai più agevole ricorso alle Corti di giustizia da parte dei danneggiati ed una più difficile posizione difensiva per i professionisti della sanità, in virtù dell'inversione dell'onere della prova e del raddoppio dei termini di prescrizione che la responsabilità contrattuale implica. Tale cambiamento ha interessato un comparto altamente qualificato e molto consistente della nostra società. Secondo uno studio di Finaccord basato su dati Istat, quello medico-sanitario è infatti il segmento professionale più numeroso nel nostro paese. Gli ultimi dati forniti da Eurostat ed aggiornati a tutto il 2016, riferiscono di oltre duecentoquarantamila medici, oltre a circa duecentosessantamila infermieri (per non parlare dei fisioterapisti, farmacisti, chimici, biologi, etc.), facenti capo a più di ventiseimila e cinquecento strutture pubbliche e private molto diversificate nella loro tipologia, a formare un sistema estremamente complesso ed assai rilevante sul piano sociale e finanziario, non solo per il numero di contribuenti interessati, ma per l'incidenza dei suoi costi sull'economia del nostro paese. Sempre secondo l'ISTAT, infatti, nel 2016 la spesa sanitaria in Italia ha raggiunto 149.500 milioni di euro, con un'incidenza sul Pil dell'8,9%. Un settore di enorme rilevanza sociale, dunque, investito da una crisi che ha minato profondamente l'alleanza terapeutica tra medico e paziente, che si pone alla base del rapporto tra il cittadino ed il sistema sanitario pubblico. Le motivazioni di tale crisi sono state a più riprese analizzate ed illustrate dall'ANIA, l'associazione delle imprese assicuratrici, che nel corso degli anni ha pubblicato i risultati di uno studio sull'andamento del portafoglio di RC Medica nel nostro mercato, dal 1994 ai nostri giorni. Per quanto influenzato dalla progressiva uscita dal mercato di numerose imprese italiane a favore di imprese europee operanti in libertà di stabilimento o libera prestazione di servizi, (che tendono a fornire informazioni incomplete all'Associazione), questo prezioso studio ha consentito agli addetti ai lavori di monitorare un campione statistico abbastanza significativo (equivalente al 47% delle imprese attive nel ramo della Responsabilità Civile Generale) ed è risultato di grande aiuto per comprendere l'evoluzione di questa classe di rischi nel nostro paese. L'ultimo aggiornamento pubblicato al termine del 2017 (ANIA Trends, Focus RC Sanitaria, novembre 2017), inoltre, ha potuto beneficiare dei dati forniti all'Istituto di Vigilanza sulle Assicurazioni per la compilazione di un analogo rapporto (Bollettino Statistico, I rischi da responsabilità civile sanitaria in Italia 2010-2016), stavolta non più relativo ad un campione di imprese, ma a tutto il mercato italiano. Il perimetro dell'analisi è risultato così assai più ampio e comprende le polizze che coprono la responsabilità civile di tutte le strutture sanitarie, sia pubbliche che private. In questa nuova rilevazione, inoltre, sono stati inclusi anche case di riposo, laboratori di analisi, centri diagnostici ed università, che non erano compresi nei precedenti studi dell'Associazione. Rientrano pure nello studio le polizze che coprono la responsabilità civile professionale di tutte le figure che operano in ambito sanitario (medici, infermieri, fisioterapisti, personale para-medico, etc.). Anche in questo caso, si tratta di un numero più ampio e completo di informazioni, dal momento che le precedenti rilevazioni ANIA si limitavano alla sola categoria dei medici. La ripartizione tra le polizze stipulate dalle strutture sanitarie pubbliche, quelle sottoscritte dalle strutture sanitarie private e quelle acquistate dal personale sanitario, è risultata rispettivamente del 48%, 16% e 36%.

I dati pubblicati

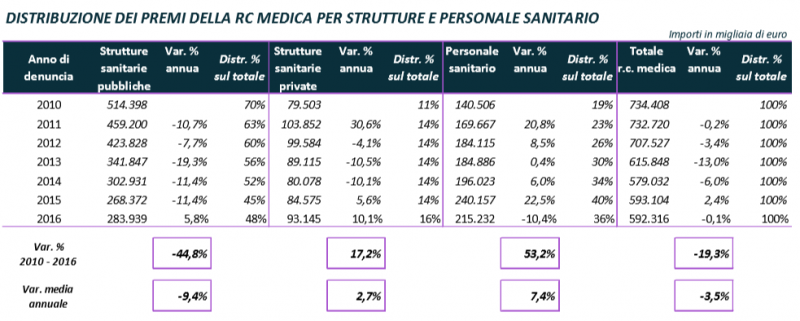

Lo studio tiene conto di rischi assicurati, premi e sinistri dal 2010 al 2016 e rivela un ammontare complessivo di premi contabilizzati, pari a 592,3 milioni nell'anno 2016, che incidono per quasi il 15% sul volume premi del ramo assicurativo ministeriale della Responsabilità Civile Generale (che nello stesso anno ha registrato una raccolta complessiva, tra imprese italiane ed estere, pari a circa 4,2 miliardi di euro). Tra il 2010 ed il 2016 il volume dei premi totale è diminuito di quasi il 20% (da 734 a 592 milioni), quasi certamente per il forte calo dei premi relativi alle strutture sanitarie pubbliche che hanno scelto la via dell'autoassicurazione. Sono risultati invece in aumento i premi del personale sanitario (+53%) e quelli delle strutture sanitarie private (+17,2%).

Incidenza dei premi RC Medica sul totale dei premi RC Generale: Anno 2016 Fonte: ANIA TRENDS, novembre 2017

Mentre l'ammontare dei premi è rimasto sostanzialmente stabile rispetto al 2015, le dinamiche all'interno delle tre categorie analizzate sono state differenti. Nel 2016, infatti, il volume dei premi delle strutture sanitarie pubbliche (pari a 283,9 milioni di euro) è risultato in aumento del 5,8% rispetto all'anno precedente, dopo un lungo periodo di riduzioni. Anche quello relativo alle strutture sanitarie private (con un volume di poco superiore ai 90 milioni di euro) è risultato in crescita del 10,1%, mentre i premi relativi alle coperture del personale sanitario hanno registrato una contrazione del 10,4%, attestandosi sui 215 milioni circa.

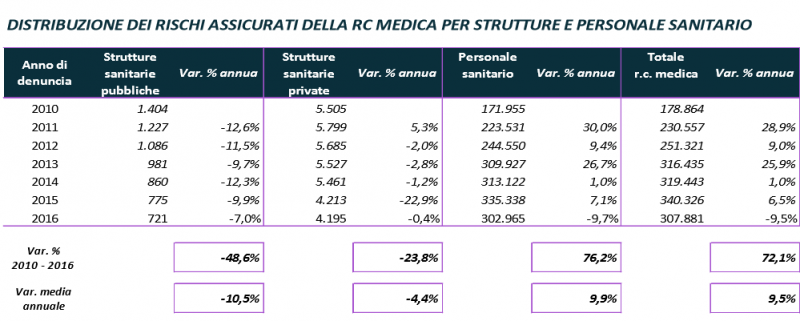

L'abbandono del mercato da parte di molte compagnie di assicurazione, soprattutto italiane, è dimostrato dal fatto che, su circa 90 imprese operanti nel ramo della RC Generale, solo 39 hanno sottoscritto premi di RC Medica nel corso del 2016. Si tratta quindi di un mercato estremamente compresso, soprattutto per l'assicurazione delle strutture pubbliche, dove la presenza delle imprese assicurative italiane è ormai pressoché azzerata, con il 95% della raccolta effettuata da 3 imprese estere, contro 1 sola compagnia italiana. Nel comparto delle strutture private, invece, il 95% dei premi raccolti è ripartito al 60% tra imprese italiane ed il restante 35% fra assicuratori esteri. Le compagnie italiane risultano più presenti soprattutto nelle coperture del personale sanitario, con oltre tre quarti dei premi sottoscritti. Per quanto attiene al numero di rischi assicurati, la tendenza a prediligere forme di autoassicurazione da parte di alcune regioni italiane ha determinato che il numero delle strutture pubbliche coperte si sia progressivamente ridotto negli anni, da oltre 1.400 unità nel 2010 a 721 nel 2016. Anche le strutture private assicurate sono risultate in diminuzione nello stesso periodo ma in una proporzione assai più contenuta (da 5.505 a 4.195 unità). Per effetto dell'obbligo a contrarre polizza, è risultato invece in forte crescita il personale sanitario assicurato, passato da circa 172 mila unità a quasi 303 mila, con un aumento di poco inferiore al 77%.

Fonte: ANIA TRENDS, novembre 2017

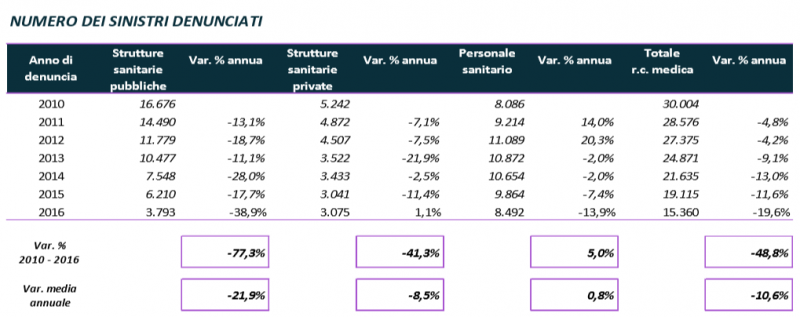

Ma sono gli andamenti tecnici ad evidenziare le ragioni della “diaspora” delle compagnie di assicurazione dal mercato della RC Medica, per il sommarsi di alcuni fattori determinanti per la sopravvivenza di una compagnia di assicurazione. Il primo riguarda il numero dei sinistri denunciati, che nel 2016 è stato pari ad oltre 15.300 sinistri, circa 3.800 dei quali relativi alle polizze stipulate dalle strutture sanitarie pubbliche, 3.000 relativi alle polizze stipulate dalle strutture private e circa 8.500 relativi al personale sanitario.

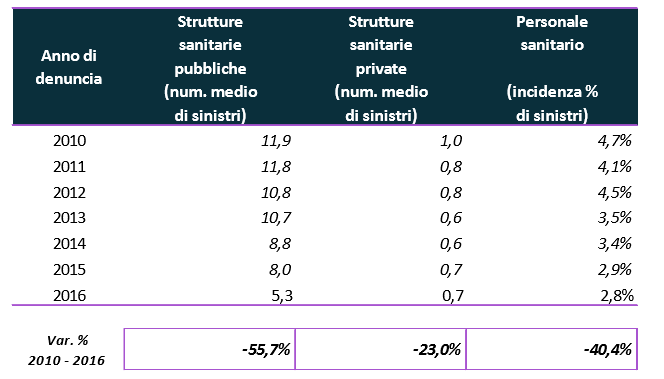

Sull'intero periodo osservato, tuttavia, il numero totale dei sinistri denunciati si è sostanzialmente dimezzato, passando dai circa 30 mila sinistri denunciati nel 2010, a 15.360 sinistri denunciati nel 2016. Nello stesso periodo sono diminuiti anche i sinistri denunciati dalle strutture sanitarie private (-41%) mentre quelli denunciati sulle polizze del personale sanitario sono cresciuti tra il 2010 ed il 2012, per poi vedere un progressivo calo, cosicché la loro crescita complessiva è stata abbastanza lieve (+5,0%). A questo positivo andamento ha contribuito certamente il fenomeno dell'allontanamento dalle forme di assicurazione tradizionale da parte delle strutture sanitarie pubbliche, del quale si è già fatto cenno. Ciò che è importante osservare, tuttavia, è che, se rapportiamo il numero dei sinistri denunciati al numero dei rischi assicurati, è possibile ottenere un indicatore sintetico di sinistrosità (normalmente definito frequenza sinistri) assai più positivo. Dal 2010 al 2016, infatti, l'indice di sinistrosità:

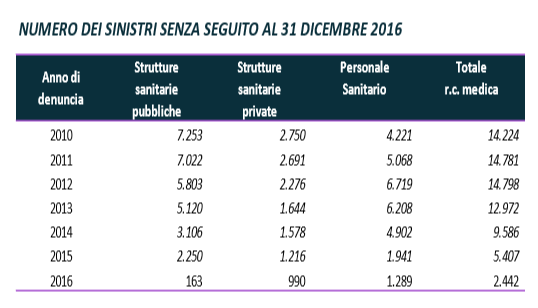

A questo generale abbattimento della sinistrosità ha contribuito, oltre che l'applicazione di meccanismi di partecipazione al rischio da parte dell'Assicurato, come SIR e franchigie, anche la forte spinta verso il miglioramento del livello di gestione del rischio che ha caratterizzato la politica di molte strutture ospedaliere, sia pubbliche che private. E se è pur vero che tale progresso è stato in parte determinato proprio dalla presenza di cospicue franchigie e SIR, è comunque rilevante lo sforzo prodotto in questo senso dall'intero Servizio Sanitario Nazionale: a testimoniare la sua importanza, anche la l. n. 24/2017 (Legge Gelli), dedica interamente i primi 4 articoli al miglioramento della gestione del rischio clinico. Ma le coperture assicurative della Responsabilità Medica sono anche caratterizzate da un'elevata incidenza di sinistri che, una volta denunciati, non danno luogo ad alcun risarcimento. Ciò può accadere perché, una volta esperito tutto il processo per accertare la responsabilità del sanitario (sia esso il professionista o la struttura), può risultare che in realtà non si è verificato alcun atto di negligenza che abbia causato il danno. La tavola successiva riporta quindi il numero dei sinistri che le compagnie hanno chiuso senza effettuare alcun pagamento (i cosiddetti sinistri senza seguito), per ciascun anno di denuncia, nel periodo osservato.

Il dato più significativo è fornito dall'incidenza di questi sinistri rispetto al numero di eventi inizialmente denunciato:

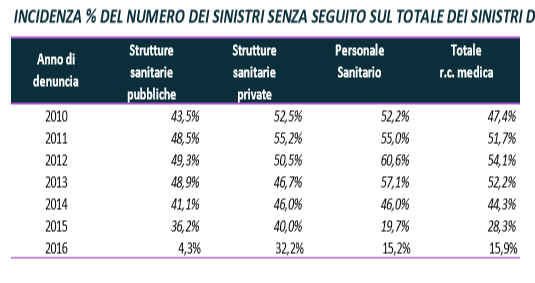

INCIDENZA DEL NUMERO DEI SINISTRI SENZA SEGUITO SUL TOTALE DEI SINISTRI DENUNCIATI FONTE: ANIA TRENDS novembre 2017

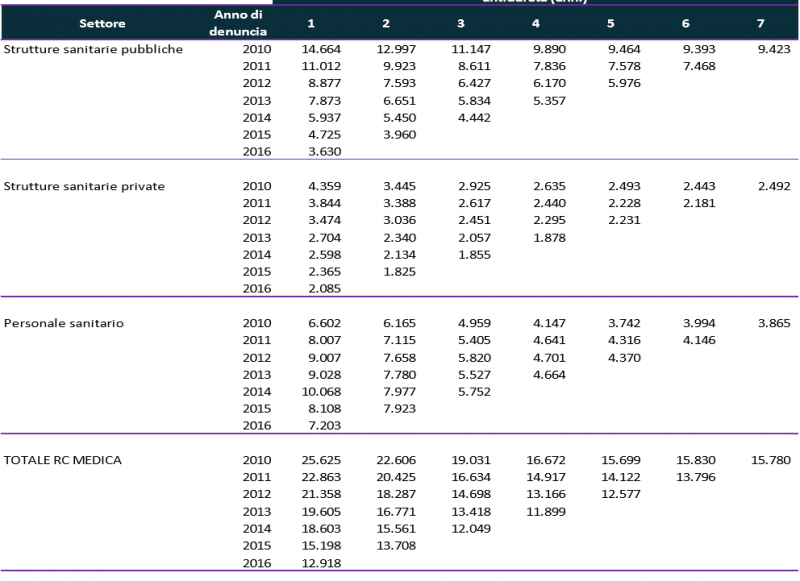

Se si esaminano le generazioni più “mature” (fino al 2013), si può infatti notare come più della metà dei sinistri denunciati in quegli anni alle compagnie risulti poi chiuso senza alcun pagamento, alla fine del 2016. Ovviamente, anche questo fenomeno contribuisce alla generalizzata riduzione del numero “effettivo” dei sinistri che hanno interessato il settore della RC Medica, come abbiamo già osservato. Considerando l'anno di denuncia 2010, infatti, è possibile notare come il numero complessivo dei sinistri, pari a 25.625 alla fine del primo anno, arrivi poi a 15.780 dopo 7 anni di sviluppo, proprio per effetto dell'esclusione dei sinistri chiusi senza alcun pagamento. Questo procedimento definito “sviluppo” o “triangolazione” dei dati è di estrema importanza, perché permette di seguire, anno dopo anno, l'evoluzione di un dato a partire dalla sua protocollazione, per effetto degli aggiustamenti apportati al termine di ciascun anno di vita del dato stesso. Ad esempio, le triangolazioni degli importi dei sinistri pagati e riservati, tengono conto della revisione delle riserve effettuata dai liquidatori al termine di ciascun anno, in base agli importi effettivamente liquidati per i sinistri pagati e degli eventuali aggiustamenti dovuti a fenomeni inflattivi, oppure a mutamenti nelle voci che concorrono al risarcimento, per i sinistri ancora a riserva.

SVILUPPO DEL NUMERO DEI SINISTRI DENUNCIATI - Fonte: ANIA TRENDS, novembre 2017

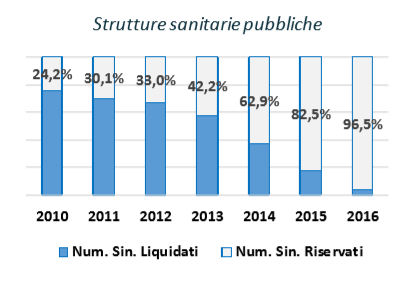

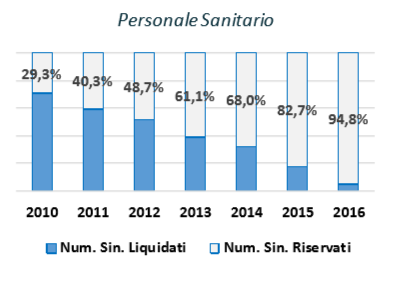

Un altro fattore che causa grandi difficoltà agli assicuratori è la lunga durata di questo tipo di sinistri. Le tavole seguenti riportano la percentuale dei sinistri liquidati e riservati, sul totale dei sinistri protocollati, per le Strutture Pubbliche e per il Personale Sanitario. Le percentuali relative ai sinistri liquidati sono assai più basse per le generazioni più recenti, in quanto sono ancora incerte sia l'effettiva responsabilità dell'assicurato che l'entità del danno, ma crescono col crescere dell'anzianità dei sinistri stessi. È possibile notare come a sette anni dalla denuncia debba essere ancora definita una percentuale rilevante di sinistri. In particolare, fra i settori analizzati è quello del personale sanitario ad avere l'incidenza più alta di sinistri da liquidare. Per la generazione di denuncia più matura (2010), infatti, dopo 7 anni di sviluppo risulta ancora da pagare il 29,3% dei sinistri rubricati.

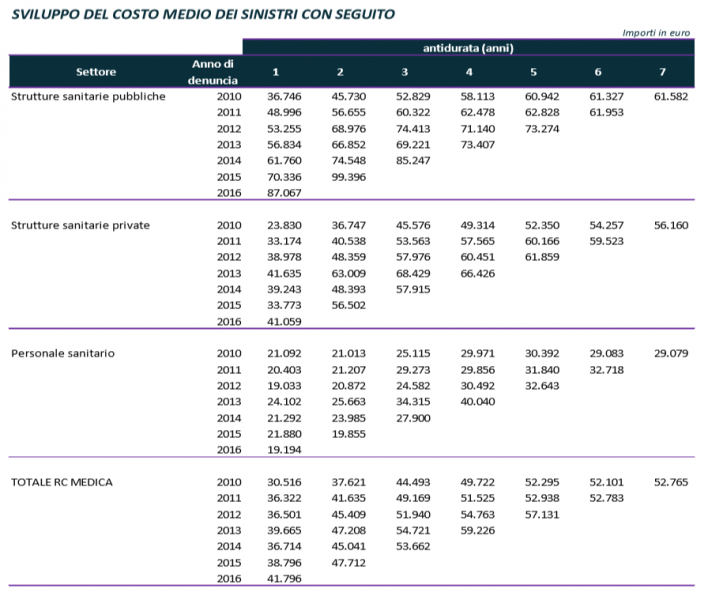

È questo il classico effetto “long tail” delle coperture della responsabilità civile, che raggiunge dimensioni particolarmente significative nella responsabilità medica. I costi associati alla gestione di sinistri di tale durata sono elevatissimi, senza contare il cospicuo capitale che ogni assicuratore deve porre a riserva per bilanciare la loro presenza in portafoglio, al fine di rispettare i parametri per il mantenimento del margine di solvibilità imposto dall'organo di vigilanza per continuare a svolgere l'attività assicurativa. Da qui le oggettive difficoltà degli operatori, a prescindere dagli andamenti tecnici del ramo. Infine, uno dei fattori più determinanti è senz'altro costituito dall'elevato costo medio dei sinistri da RC Medica nel nostro Paese e dal loro sviluppo nel tempo. Analizzando separatamente i tre settori oggetto dello studio, per ciascuna generazione di sinistri, il costo medio degli stessi, mano a mano che le informazioni si consolidano ed aumenta il numero di sinistri liquidati, continua infatti a crescere. Da una parte ciò è dovuto all'estrema difficoltà nel valutare le menomazioni fisiche oggetto della copertura ed all'insufficienza di informazioni disponibili al momento del verificarsi dell'evento dannoso, il tutto riparametrato per la lunghissima durata della vita di questo tipo di sinistri. Inoltre, è necessario tener conto della continua evoluzione degli orientamenti giurisprudenziali in materia di risarcimento del danno alla persona, che rende estremamente complessa una stima corretta dell'importo liquidabile da parte degli assicuratori. Pertanto, se per le strutture pubbliche le imprese registravano nel 2010 un costo medio per sinistro di 36.746 euro, già a distanza di 4 anni tale valutazione era aumentata di quasi il 60%, attestandosi a 58.113 euro, per poi continuare a crescere ulteriormente, fino ad arrivare ai 61.582 euro che sono oggi considerati il costo medio “ultimo” per quella generazione di sinistri. Analogo andamento si osserva per le strutture sanitarie private, mentre le coperture del personale sanitario rivelano incrementi assai più modesti e possono considerarsi sostanzialmente stabili. Altra tendenza che si evidenzia è l'aumento dell'indicatore del costo medio sinistri, a parità di anno di protocollazione, dal 2010 al 2016, in particolare per quanto attiene le strutture sanitarie (sia pubbliche che private). Per le strutture pubbliche, ad esempio, il costo medio per sinistro all'apertura risultava pari a 36.746 euro nel 2010, ma il valore dello stesso sinistro aperto nel 2016 è pari a 87.067 euro.

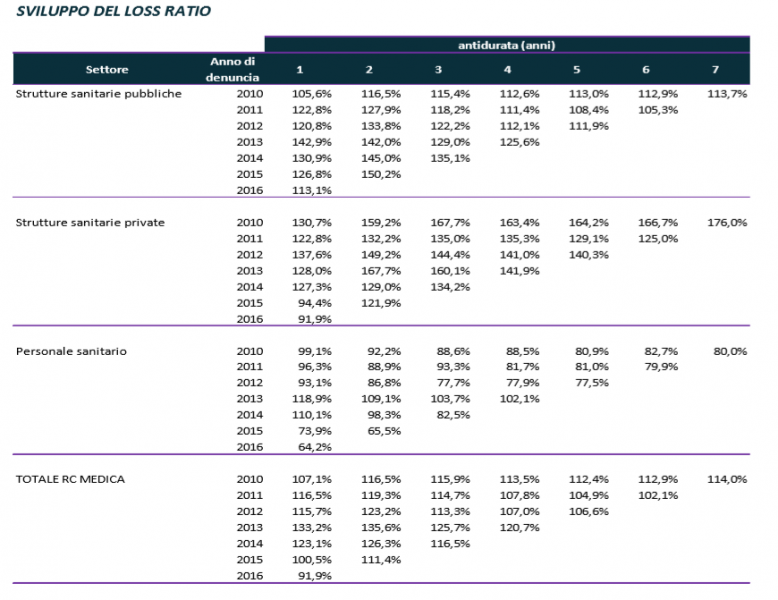

L'elevato costo medio dei risarcimenti, per altro crescente nel tempo, continua purtroppo a determinare risultati assai negativi sul piano tecnico, nonostante si sia registrato il calo del numero delle denunce di cui abbiamo parlato. Per quanto si riduca il numero totale e quindi la frequenza dei sinistri, infatti, il rapporto sinistri a premi (o loss ratio) resta estremamente alto ed è risultato quasi sempre superiore al 100% per tutto il periodo preso in esame dallo studio. Com'è noto, il rapporto “Sinistri / Premi” indica in percentuale l'ammontare pagato o riservato per sinistri, rispetto al corrispondente importo di premi incassato. In pratica, qualora i due importi corrispondessero, ovvero fossero stati pagati o riservati tanti euro quanti ne venivano incassati, il rapporto sinistri a premi sarebbe pari al 100%. Una percentuale del 200%, indica invece 2 euro di sinistri pagati o riservati per ciascun euro di premi incassato, e così via. La tavola sviluppata dall'ANIA riporta qui di seguito il rapporto sinistri a premi per ciascuna categoria di rischio esaminata, e la sua evoluzione nel tempo, in base alla rivalutazione effettuata ogni anno per le varie generazioni di sinistri analizzate. Come si può notare, non solo i valori sono assai elevati, denunciando risultati particolarmente negativi ma, ad eccezione dei rischi relativi al personale sanitario, in nessun momento, per tutto il corso dello studio, le imprese di assicurazioni si sono anche solo avvicinate a pareggiare i costi con i ricavi. E poiché in questo rapporto non si tiene conto delle spese di acquisizione e di gestione, per ottenere i costi complessivi realmente sostenuti le percentuali indicate in tabella andrebbero mediamente aumentate di altri trenta punti.

I cattivi andamenti tecnici e la conseguente continua contrazione del numero di players attivi in questo mercato, hanno infine determinato un marcato aumento dei premi di assicurazione, giacché le poche compagnie ancora disposte a cimentarsi in quest'arena hanno potuto imporre le condizioni ritenute indispensabili per cercare di pareggiare il bilancio tecnico del ramo.

Conclusioni

L'affermarsi della crisi assicurativa della RC medica nel nostro paese è stata quindi dettata dalla sempre più marcata vocazione giuridica verso un concetto di responsabilità pressoché oggettiva, o comunque di tipo contrattuale, in capo al medico od alla struttura sanitaria, unitamente all'aumento degli importi dei risarcimenti riconosciuti per il danno alla persona. Tale fenomeno è stato osservato anche in altre parti del mondo, ma ha investito l'Italia con particolare violenza. Numerosi studi realizzati da operatori del comparto assicurativo e riassicurativo hanno infatti enucleato come il risarcimento del danno alla persona nel nostro paese sia caratterizzato da importi particolarmente elevati (tra i più elevati in Europa), in particolare per quanto attiene al conteggio dei danni non patrimoniali.

|