Nel suo normale ciclo di vita, l'impresa può incorrere in periodi di crisi. Individuare per tempo quelli che possono esserne i segnali è una necessità: se la crisi è monitorata tempestivamente e con gli opportuni provvedimenti può essere risolta e, a volte, rappresentare anche una opportunità di crescita.

Il concetto di crisi, per gli imprenditori, è complesso da affrontare; molti di essi mostrano un atteggiamento di rigetto nei confronti di questa eventualità e hanno una sostanziale difficoltà ad ammettere il declino, almeno fintanto che non assuma una rilevanza tale che la crisi non può più essere occultata. Le crisi, infatti, sono in genere precedute da fasi di declino che, se tempestivamente diagnosticate ed affrontate, consentono di fermare il processo degenerativo ed innescare una inversione di rotta (turnaround). Spesso le crisi si manifestano non perché siano inevitabili, ma perché le imprese non riescono a cogliere i segnali di allarme, non sono in grado di limitare gli effetti dannosi e soprattutto di monitorare le minacce per prevenirle.

È in questo contesto che il legislatore, con la legge delega n. 155/2018, ha voluto introdurre nell'ordinamento italiano le “procedure di allerta”, intese come strumento finalizzato a supportare gli amministratori e gli organi preposti al controllo delle società nell'individuazione dei primissimi segnali di crisi. L'impulso all'emersione della crisi non spetta più solo all'imprenditore e all'impresa, ma sono legittimati altri soggetti. Da un lato gli organi di controllo societario, quindi il collegio sindacale, il revisore contabile e la società di revisione e dall'altro alcuni creditori qualificati. Tra i legittimati è senza dubbio il collegio sindacale a ricoprire il ruolo di principale percettore dei segnali di crisi. Ciò è confermato dal rilevante ampiamento della platea di società che dovranno obbligatoriamente, con il nuovo Codice, introdurre l'organo di controllo nella propria governance.

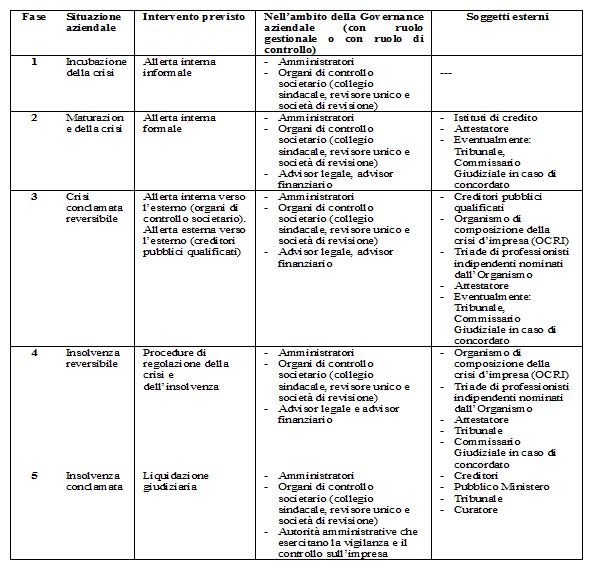

La dottrina ha sintetizzato la tipica scansione temporale delle situazioni che solitamente si presentano quando una azienda entra in crisi: a ciascuna fase è possibile associare le azioni che i soggetti preposti a gestire le fasi di crisi devono compiere man mano che le difficoltà si presentano (si richiamano in questa sede i contenuti di: Riva P., Danovi A., Comoli M., Garelli A, Corporate Governance in Downturn Times: Detectionand Alert – The New Italian Insolvency and Crisis Code, in Crisis management. Theory and practice, Intechopen, ISBN 978-1-78923-234-9 http://dx.doi.org.bibliopass.unito.it/10.5772/intechopen.74964 - 2018-06).

Fase 1 - Incubazione della crisi e allerta interna “informale”

La prima fase, c.d. di incubazione, può considerarsi fisiologica, in quanto vi può incorrere qualsiasi impresa e si manifesta con la rilevazione di inefficienze gestionali o produttive. L'organo di controllo societario vigilerà sul comportamento dell'organo amministrativo assicurandosi che sia implementato un adeguato sistema di controllo interno in grado di monitorare i parametri e le soglie individuate nel nuovo “Codice della crisi e dell'insolvenza”. Compito degli amministratori sarà imparare a comprendere l'importanza del ruolo degli organi di controllo societario, dei nuovi doveri, ma anche dei nuovi poteri che il novellato assetto normativo riconosce loro.

Fase 2 - Maturazione della crisi e allerta interna “formale”

Se la situazione non trova soluzione, può esserci la fase detta di maturazione della crisi. Gli organi di controllo, in particolare il collegio sindacale, sono quindi chiamati a valutare se porre in essere un sistema di “allerta interna”, assicurandosi che gli amministratori siano coscienti di una criticità più rilevante rispetto alla fase precedente e della necessità di intraprendere un percorso specifico per evitare la degenerazione della situazione di crisi.

Fase 3 - Crisi conclamata reversibile, allerta interna “verso l'esterno” e allerta esterna

Se l'intervento non è tempestivo o se non ha esito positivo, si arriva alla crisi in senso giuridico, ossia alla “inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni pianificate”. In questa fase gli organi di controllo devono valutare se la società possa ancora uscire dalla crisi autonomamente, sotto la guida dei soli amministratori oppure se, al fine di mettere in sicurezza l'attività aziendale, sia necessario avviare un processo di “allerta verso l'esterno”. In proposito il nuovo assetto legislativo prevede che, nel caso di mancata adozione di misure sufficienti, gli organi di controllo informino della situazione uno specifico ente terzo denominato OCRI, ossia “Organismo di composizione della crisi di impresa”. Il nuovo codice individua, inoltre, una specifica categoria di soggetti definiti “creditori pubblici qualificati” a cui sono attribuiti rilevanti poteri nel processo di allerta. Si tratta dell'Agenzia delle Entrate, dell'INPS e dell'agente della riscossione delle imposte, a cui è attribuito il potere di dare avvio ad una ulteriore e concorrente segnalazione all'OCRI.

Fase 4 - Insolvenza reversibile e ricorso alle procedure di regolazione della crisi e dell'insolvenza

In caso di insuccesso delle trattative stragiudiziali, si entra strutturalmente nella fase che la dottrina qualifica come dell'insolvenza reversibile. Il nuovo codice qualifica l'insolvenza come lo stato del debitore che non è più in grado di soddisfare regolarmente le proprie obbligazioni. L'organo collegiale nominato dall'OCRI invita il debitore a presentare domanda di accesso ad una procedura di regolazione della crisi o dell'insolvenza in un termine molto breve.

Fase 5 - Insolvenza conclamata e istanza di liquidazione giudiziaria

Se gli amministratori non ravvedono la possibilità di accedere ad una delle procedure di regolazione della crisi e dell'insolvenza o queste ultime non hanno sortito l'esito sperato, la società viene a trovarsi nella fase finale del processo denominata dell'insolvenza conclamata. È rilevante evidenziare che tra i soggetti legittimati a presentare istanza di apertura del procedimento di “liquidazione giudiziaria”, il codice ha previsto, accanto al debitore, ai creditori e al pubblico ministero, anche gli organi di controllo societari e quindi in primis il collegio sindacale.