Pubblicato dall’IVASS il rapporto sull’assicurazione della Responsabilità Medica in Italia negli anni 2010-2017

13 Maggio 2019

Introduzione

La responsabilità sanitaria riveste un'importanza centrale nel nostro paese, sia sul piano economico che su quello sociale. Tale rilevanza è mutuata dal ruolo svolto dal Servizio Sanitario Nazionale nella tutela delle attività di cura della salute dei cittadini e dal contributo da questo fornito alla realizzazione del diritto fondamentale alla salute, sancito all'articolo 32 della Costituzione. L'importanza di questo settore è inoltre attestata dalla spesa economica ad esso dedicata, che nel 2017 ha raggiunto l'8,9% del Prodotto Interno Lordo italiano. D'altro canto, la profonda crisi che negli ultimi decenni ha colpito la responsabilità sanitaria in tutta Europa ha reso in molti casi necessario l'intervento del Legislatore. In Italia esso si è concretizzato nell'ampia revisione operata dalla legge n. 24 dell'8 marzo 2017 “Disposizioni in materia di sicurezza delle cure e della persona assistita, nonché in materia di responsabilità professionale degli esercenti le professioni sanitarie”, nota come Legge Gelli. La nuova norma chiama apertamente in causa l'assicurazione della responsabilità sanitaria, quale elemento fondante dell'intero sistema che si è voluto tracciare. A supporto di quest'ultimo ed a riprova della vocazione sociale che lo strumento assicurativo riveste in quest'ambito, l'ANIA e l'IVASS pubblicano da qualche anno preziosi rapporti sull'evoluzione del mercato della RC Medica nel nostro paese.

Il bollettino n. 14/2018, pubblicato dall'IVASS alla fine dello scorso anno, riporta i dati salienti che riguardano le due “forme di assicurazione” previste dalla legge:

Le polizze assicurative da R.C. sanitaria fanno parte del più ampio ramo della R.C. generale, del quale nel 2017 rappresentavano circa un settimo dei premi complessivi. I dati su questo tipo di polizze vengono annualmente acquisiti da parte dell'organo di sorveglianza del settore assicurativo e provengono direttamente dalle imprese di assicurazione. L'ultima rilevazione ha riguardato in particolare: a) i premi raccolti nel 2017 per rischi localizzati in Italia, b) le prospettive e gli ostacoli nel settore dal punto di vista delle imprese, c) le principali caratteristiche delle coperture assicurative collocate nel 2017, d) la situazione dei sinistri denunciati negli anni compresi tra il 2010 ed il 2017.

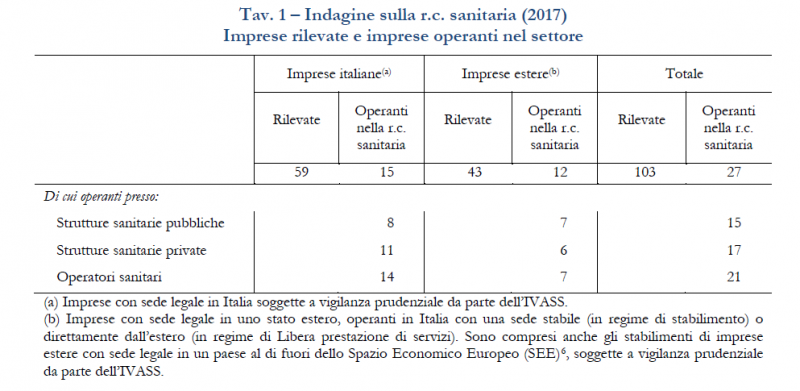

Hanno partecipato all'indagine 103 imprese, solo 27 delle quali hanno dichiarato di aver operato nel settore della Responsabilità Medica nel corso del 2016. I dati sull'autoritenzione del rischio delle strutture sanitarie sono invece forniti dal Ministero della Salute, che rende disponibile una base informativa con i dati di bilancio delle sole strutture pubbliche. Essi sono pertanto parziali, mancando quelli relativi alle strutture sanitarie private. Le cifre del rapporto

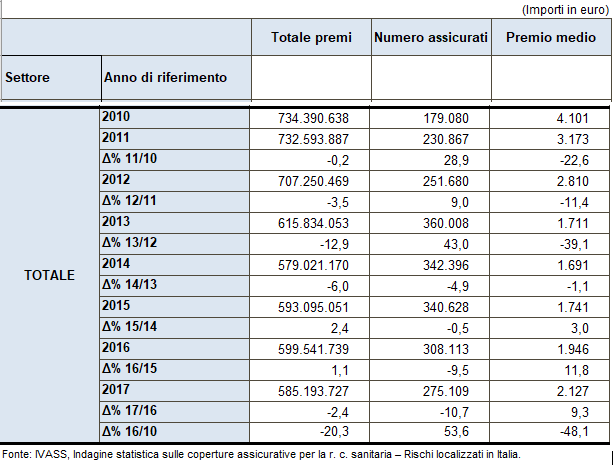

rispetto al 2016 (-2,4%). In particolare, prosegue la riduzione dei premi relativi alle coperture delle strutture pubbliche, che ora ammontano a 272 milioni di euro (–6,2% rispetto al 2016 e ben il 47,1% in meno rispetto al 2010). Ciò dipende dalla flessione del numero di strutture pubbliche assicurate (685, contro le 1.404 del 2010), mentre aumentano costantemente quelle che hanno optato per l'accantonamento di risorse per gestire internamente il rischio. Il contenzioso giudiziario impatta sul 13,8% dei sinistri risarciti tra il 2010 e il 2017 e sul 27,1% di quelli messi a riserva alla fine dello stesso periodo. I premi pagati dai professionisti sanitari sono gradualmente aumentati, cosicché il premio medio per la categoria dei medici ammonta ora a circa 1.040 euro, contro 173 euro pagati mediamente dagli altri professionisti sanitari. Permane un'elevata concentrazione dei rischi attinenti le strutture pubbliche, assicurate per il 96,4% dai maggiori 5 operatori. La concentrazione dei premi del personale sanitario, il 71,4% dei quali è coperto dai maggiori 5 operatori è inferiore, ma in lieve aumento rispetto al 2016. In genere, in questo settore è particolarmente rilevante il ruolo delle imprese estere, che nel 2017 hanno raccolto il 94% dei premi delle strutture pubbliche, il 37,7% di quelle private ed il 24,2% delle coperture dei professionisti sanitari. Le imprese italiane, infatti, operano principalmente nell'offerta di coperture al personale sanitario e alle strutture private: la loro presenza nell'ambito pubblico resta quindi marginale. Anche nel settore che riguarda i professionisti sanitari, dove la maggioranza della raccolta premi è stata effettuata da imprese italiane, è tuttavia accresciuta la presenza degli assicuratori esteri, con una quota premi che è passata dal 15,4% al 24,2%.

Le denunce di sinistro con seguito pervenute nel corso del 2017 sono circa 14.000, con un aumento del 21% rispetto a quelle del 2016. I tempi di liquidazione restano piuttosto lenti: ben il 23% delle denunce di sinistro pervenute nel 2010 non risultava ancora risarcito alla fine del 2017. I risarcimenti complessivamente corrisposti dalle compagnie nel periodo in esame ammontano a 1,85 miliardi di euro, oltre a 3,2 miliardi accantonati a riserva alla fine del 2017, in previsione di esborsi futuri. Il costo dei risarcimenti pagati nelle strutture pubbliche supera quello dei premi incassati nel medesimo periodo. Infine, il valore dei fondi accantonati per l'autoritenzione del rischio delle strutture pubbliche nel 2016 ammonta a 511 milioni di euro: un importo superiore del 70% a quello dei premi versati nello stesso anno per la gestione assicurativa di questi rischi.

Le polizze assicurative per dolo o colpa grave

In base al disposto dell'art. 10, comma 3, Legge Gelli, i professionisti sanitari che operano presso le strutture pubbliche e private sono tenuti ad acquistare una polizza a garanzia dell'azione di rivalsa promuovibile nei loro confronti dalla struttura stessa o dal suo assicuratore (art. 9, comma 1 e art. 1 comma 3 della medesima legge). Dal momento che la rivalsa nei confronti dei sanitari dipendenti è solamente esperibile in caso di dolo o colpa grave, le coperture identificate con tale nome sono considerate rischi accessori alla responsabilità medica, da vendere separatamente o insieme a quest'ultima. Nel corso del 2017, le imprese assicuratrici hanno stipulato circa 54.000 polizze di questo tipo, per un ammontare complessivo di 29 milioni di euro. Poiché il numero complessivo di professionisti sanitari operanti nelle strutture italiane sfiora il mezzo milione di unità, possiamo ritenere questo settore ancora gravemente sottoassicurato, anche se è possibile che molti abbiano acquistato delle coperture complete, in grado di tutelarli per ogni grado di colpa, e non risultino quindi nel computo fatto. Ripartizione del mercato della RC Medica in Italia

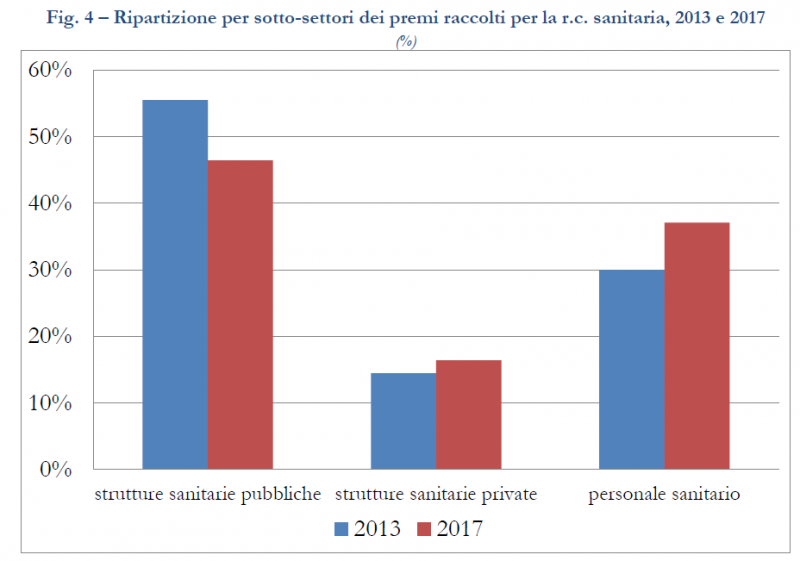

I 585 milioni di premi raccolti nel 2017 risultano così ripartiti, per tipo di unità assicurata:

Come si è accennato, i premi relativi alle strutture pubbliche sono ancora in calo, per il fenomeno dell'autoassicurazione, mentre sono aumentati quelli raccolti dalle strutture private e dal personale sanitario, grazie alla spinta impressa dall'obbligo disposto dalla Legge Gelli.

Il premio medio registrato per la copertura delle strutture pubbliche ammonta a 397.000 euro, assai superiore a quello delle strutture private (pari a 24.000 euro), sia per l'elevata complessità e dimensione delle strutture pubbliche, che per il persistere della convinzione che le polizze delle strutture private possano operare in secondo rischio, ovvero in eccesso, rispetto ai massimali prestati da quelle acquistate dai professionisti sanitari operanti al loro interno. In realtà giurisprudenza e dottrina sono intervenute a più riprese per sfatare questo vero e proprio mito, tuttavia sono ancora innumerevoli le coperture delle strutture private che concedono sconti considerevoli di premio in virtù di tale supposto meccanismo (per un maggior approfondimento, si veda anche ALTOMARE, Non vale l'eccezione di inoperatività della polizza del medico, stipulata in eccesso a quella della struttura sanitaria e viceversa - in Ridare.it, 11 dicembre 2017). Più difficile risulta invece commentare l'aumento del divario registrato tra il premio medio pagato dai medici, pari a 1.040 euro, e quello pagato dal personale sanitario di altro tipo (pari a 173 euro). Si tratta di un rapporto di 6 a 1 nel 2017, contro 5 a 1 dell'anno precedente, che non pare giustificato dalla tendenza osservata in giurisprudenza, che vede un certo aumento del contenzioso relativo a queste categorie professionali, assurte a piena dignità ed autonomia operativa in tempi relativamente recenti ed in particolare con la Legge Lorenzin sul riordino degli Ordini Professionali (legge n. 3/2018). Denunce di sinistro e costo medio dei risarcimenti

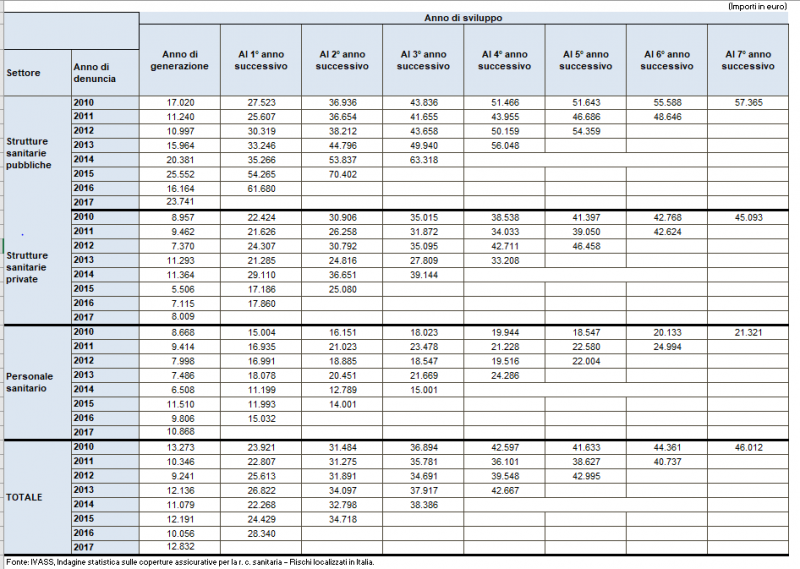

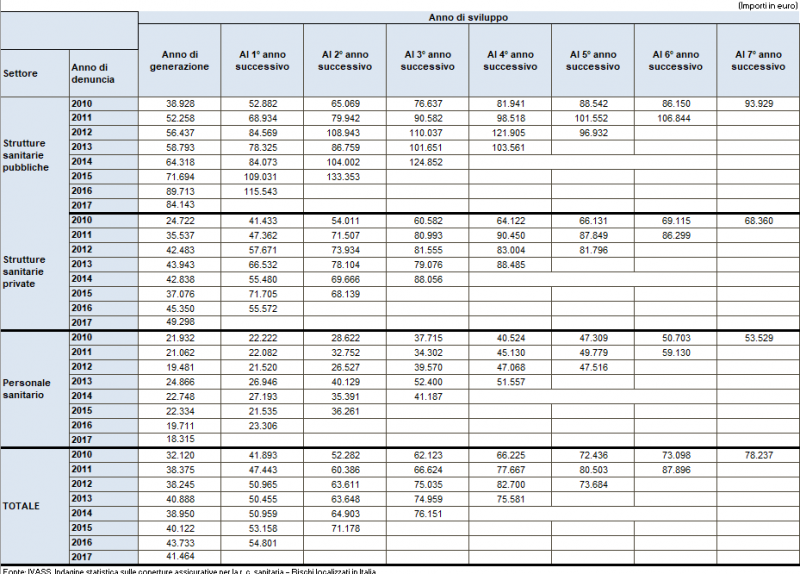

Nel 2017 sono pervenute agli assicuratori 18.418 denunce di sinistro. Il dato è in calo di oltre il 35% rispetto al 2010 ed è principalmente dovuto alla diminuzione del numero di strutture assicurate di cui si è parlato. Tra il 2010 e il 2017, sono invece in leggero aumento (+10%) le denunce a carico del personale sanitario. Un fenomeno preoccupante è costituito dall'elevato numero di denunce senza seguito, in media pari al 50,1% di quelle complessivamente ricevute dal 2010 al 2017. Per quanto sia nota la difficoltà a classificare una denuncia di sinistro come senza seguito nell'ambito della medical malpractice, infatti, c'è da rilevare come lo stesso dato relativo alla Responsabilità da circolazione di autoveicoli (RC Auto) non superi il 15%. Tenuto conto che la quasi totalità delle coperture funziona su base claims made, per cui le denunce pervenute in un anno si riferiscono ad unità di rischio assicurate nello stesso anno, possiamo calcolare che nel 2017 una struttura sanitaria pubblica ha ricevuto in media 8,44 denunce, di cui solo 5,81 hanno dato luogo ad un pagamento o sono state poste a riserva. Le imprese assicurative hanno risarcito 45.129 sinistri denunciati nel periodo in esame, per un importo complessivo pari a 1.851 milioni di euro. È inoltre evidente l'aumento dell'ammontare medio del risarcimento nel corso del tempo. La tavola che segue mostra, diviso per settore assicurato, lo sviluppo del risarcimento medio nel corso degli anni soggetti allo studio. In pratica, se guardiamo al dato relativo alle strutture pubbliche, l'ammontare medio di un sinistro denunciato nel 2010 ed ancora aperto nel 2017 è aumentato da 17.020 euro a ben 57.365 euro. Le ragioni sono sempre da attribuire alla difficoltà nel valutare la portata del danno sin dal momento della denuncia, ma anche all'estrema incertezza che ha caratterizzato l'evoluzione della nostra giurisprudenza in tema di danno alla persona.

Lo stesso dato, relativo agli importi messi a riserva, invece che pagati, è ancora più eclatante e rivela uno sviluppo piuttosto “verticale” nel tempo del costo medio dei sinistri riservati dalle compagnie di assicurazione, per ciascun anno di denuncia e per settore.

Il rapporto sinistri a premi, o loss ratio rappresenta l'indice di profittabilità che serve a valutare i risultati tecnici del rischio e, com'è noto, indica una perdita tecnica per l'impresa assicurativa, in presenza di valori superiori a 100. Purtroppo, i dati aggiornati al 2017 evidenziano ancora una perdita tecnica sistematica per le coperture delle strutture sanitarie pubbliche, con valori compresi tra 101 e 143. Tali valori sono lievemente inferiori per le strutture private, mentre i contratti relativi al personale sanitario rivelano una loss ratio inferiore a 100 per tutti gli anni di denuncia. Non c'è da stupirsi, dunque, che il numero di assicuratori presenti per quest'ultima categoria di rischi tenda ad aumentare, mentre quello che attiene alle strutture, in particolar modo pubbliche, non accenni ad allargarsi e veda una partecipazione quasi nulla delle imprese italiane, assai più preoccupate di dover garantire continuità all'interno del mercato nazionale.

Il contenzioso nella RC Sanitaria

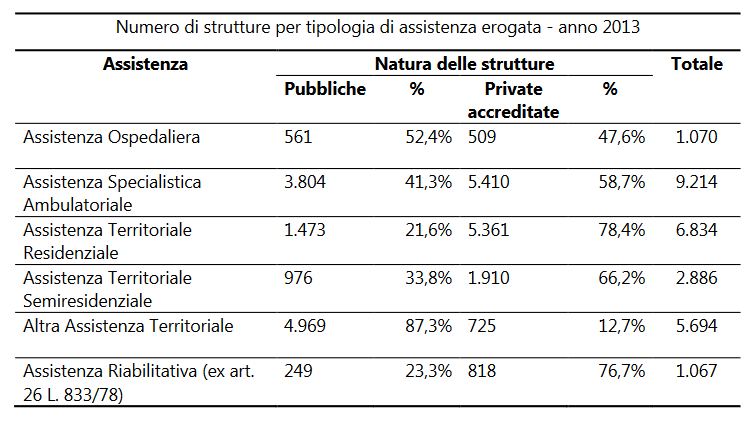

Un altro dei problemi che caratterizzano questo settore è costituito dall'ampio ricorso al contenzioso giudiziario. La necessità di mantenere riserve elevate, a causa della lunghezza dei procedimenti civili, costringe le imprese a liquidare la maggior parte dei sinistri di una certa complessità solo dopo la definizione della causa. Ciò comporta che ben il 13,8% dei sinistri risarciti tra il 2010 ed il 2017 ed il 27,1% di quelli riservati alla fine del 2017 abbiano previsto un contenzioso giudiziario. Com'è prevedibile, il ricorso ai tribunali caratterizza maggiormente la gestione dei sinistri delle strutture pubbliche, per la quale i due indicatori ammontano rispettivamente al 16,4% e 38,5%. Si tratta di percentuali assai più elevate di quelle che caratterizzano analoghi contenziosi in Francia o Gran Bretagna, dove il ricorso alla composizione amichevole e stragiudiziale rappresenta la via preferita dalle Parti. La legge n. 24 dell'8 marzo 2017 (art. 10, comma 1) ribadisce l'obbligo per le strutture sanitarie pubbliche o private di “dotarsi di copertura assicurativa o di altre analoghe misure per la responsabilità civile verso terzi”. Le “analoghe misure” di cui parla la legge Gelli non sono altro che una forma di autoassicurazione, attuata tramite costituzione di fondi specificamente destinati a risarcire i pazienti che hanno subito errori sanitari, alimentati da accantonamenti annuali. Il Ministero della Salute rende disponibili questi dati per le strutture sanitarie pubbliche, ma restano sconosciute le eventuali “analoghe misure” adottate dalle strutture private e/o private accreditate, che sono moltissime. La tavola che segue mostra gli ultimi dati forniti dal Ministero circa le strutture pubbliche e private accreditate operanti all'interno del SSN: com'è possibile notare, i numeri sono cospicui, senza parlare delle migliaia di strutture che operano in regime esclusivamente privato, che qui mancano del tutto.

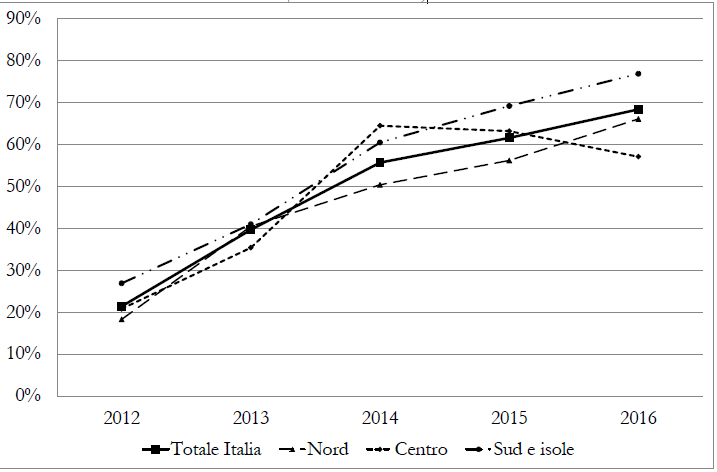

I dati del Ministero, divisi per macroaree geografiche, rivelano una forte crescita in volume degli accantonamenti nel periodo compreso tra il 2012 ed il 2016, derivante dall'aumento del numero di strutture sanitarie che hanno accantonato fondi. La percentuale di strutture che hanno effettuato accantonamenti nel 2016 ammontava al 68,4%, pari ad oltre il triplo rispetto al 21,4% del 2012. La tavola che segue mostra l'andamento geometrico dell'incremento del numero di strutture che hanno accantonato fondi per l'autoritenzione. Bisogna tener conto che questo dato è influenzato da quelle strutture che ritengono il rischio solo parzialmente, per l'applicazione di una franchigia o una SIR elevata. La SIR, o self insurance retention, indica l'ammontare del danno che viene gestito in proprio dalla struttura, senza che l'assicuratore si preoccupi di aprire il sinistro, fino a che l'importo della riserva rimane al di sotto della soglia pattuita.

Al momento intere regioni sono in totale autoritenzione, come la Liguria, l'Emilia Romagna, la Toscana e la Sicilia, mentre altre prevedono SIR più o meno elevate, al di sopra delle quali operano coperture assicurative tradizionali. IVASS: Bollettino Statistico, I rischi da responsabilità civile sanitaria in Italia 2010-2017 – (+ Indice delle Tavole Statistiche) - Anno V - n. 14, ottobre 2018; ALTOMARE, Non vale l'eccezione di inoperatività della polizza del medico, stipulata in eccesso a quella della struttura sanitaria e viceversa, in Ridare.it; AA.VV., Responsabilità Sanitaria, Giuffrè Francis Lefebvre, 2018, collana “Pratica Professionale Responsabilità Civile”. |