CASO 1: anni 35 IP al 10%

Tabella DPR:

• Biologico 814,27 x 2,473 = 2.013,69 (valore del punto danno biologico)

• Morale 2.013,69 x 0,210 (21%)= 422,87 (valore minimo)

• Non patrimoniale 2.436,56 (valore del punto danno biologico + morale = non patrimoniale)

• Riduzione età anni 35 coefficiente 0,833

• Non patrimoniale 2.436,56 x 10 x 0,833 = 20.297 euro, valore risarcimento

• Personalizzazione + max 30%

• Biologico 814,27 x 2,473 = 2.013,69 (valore del punto danno biologico)

• Morale 2.013,69 x 0,310 (31%) = 624,24 (valore massimo)

• Non patrimoniale 2.637,93 (valore del punto danno biologico + morale = non patrimoniale)

• Riduzione età anni 35 coefficiente 0,833

• Non patrimoniale 2.637,93 x 10 x 0,833 = 21.974 euro, valore risarcimento

• Personalizzazione + max 30%

Tabella Milano:

• Biologico 2.217,01 (valore del punto danno biologico)

• Morale + 26% = 576,42 (valore unico)

• Non patrimoniale 2.793,43 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 23.185 euro, valore risarcimento

• Personalizzazione + max 49%

Tabella Roma:

• Biologico 2.217,01 (valore del punto danno biologico)

• Morale + 5% = 110,85 (valore minimo)

• Non patrimoniale 2.327,86 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 19.321,24 euro, valore risarcimento

• Personalizzazione + max da 10 a 50%

• Biologico 2.217,01 (valore del punto danno biologico)

• Morale + 20% = 443,40 (valore massimo)

• Non patrimoniale 3.103,81 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 25.762 euro, valore risarcimento

• Personalizzazione + max da 10 a 50%

§ § §

CASO 2: anni 35 IP al 30%

Tabella DPR:

• Biologico 814,27 x 5,205 = 4.238,27 (valore del punto danno biologico)

• Morale 4.238,27 x 0,347 (35%)= 1.470,68 (valore minimo)

• Non patrimoniale 5.708,95 (valore del punto danno biologico + morale = non patrimoniale)

• Riduzione età anni 35 coefficiente 0,833

• Non patrimoniale 5.708,95 x 30 x 0,833 = 142.667 euro, valore risarcimento

• Personalizzazione + max 30%

• Biologico 814,27 x 5,205 = 4.238,27 (valore del punto danno biologico)

• Morale 4.238,27 x 0,447 (45%) = 1.894,50 (valore massimo)

• Non patrimoniale 6.132,77 (valore del punto danno biologico + morale = non patrimoniale)

• Riduzione età anni 35 coefficiente 0,833

• Non patrimoniale 6.132,77 x 30 x 0,833 = 153.258 euro, valore risarcimento

• Personalizzazione + max 30%

Tabella Milano:

• Biologico 4.249,27 (valore del punto danno biologico)

• Morale + 46% = 1.954,66 (valore unico)

• Non patrimoniale 6.203,93 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 154.478 euro, valore risarcimento

• Personalizzazione + max 29%

Tabella Roma:

• Biologico 4.249,27 (valore del punto danno biologico)

• Morale + 12,5% = 531,15 (valore minimo)

• Non patrimoniale 4.780,42 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 119.033 euro, valore risarcimento

• Personalizzazione + max da 10 a 50%

• Biologico 4.249,27 (valore del punto danno biologico)

• Morale + 37,5% = 1.593,47 (valore massimo)

• Non patrimoniale 5.842,74 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 145.484 euro, valore risarcimento

• Personalizzazione + max da 10 a 50%

§ § §

CASO 3: anni 35 IP al 50%

Tabella DPR:

• Biologico 814,27 x 7,371 = 6.001,98 (valore del punto danno biologico)

• Morale 6.001,98 x 0,403 (40%)= 2.418,79 (valore minimo)

• Non patrimoniale 8.420,77 (valore del punto danno biologico + morale = non patrimoniale)

• Riduzione età anni 35 coefficiente 0,833

• Non patrimoniale 8.420,77 x 50 x 0,833 = 350.725 euro, valore risarcimento

• Personalizzazione + max 30%

• Biologico 814,27 x 7,371 = 6.001,98 (valore del punto danno biologico)

• Morale 6.001,98 x 0,503 (50%) = 3.018,99 (valore massimo)

• Non patrimoniale 9.020,97 (valore del punto danno biologico + morale = non patrimoniale)

• Riduzione età anni 35 coefficiente 0,833

• Non patrimoniale 9.020,97 x 50 x 0,833 = 375.724 euro, valore risarcimento

• Personalizzazione + max 30%

Tabella Milano:

• Biologico 6.281,53 (valore del punto danno biologico)

• Morale + 50% = 3.140,76 (valore unico)

• Non patrimoniale 9.422,29 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 391.025 euro, valore risarcimento

• Personalizzazione + max 25%

Tabella Roma:

• Biologico 7.291,49 (valore del punto danno biologico)

• Morale + 17,5% = 1.276,01 (valore minimo)

• Non patrimoniale 8.567,50 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 355.551 euro, valore risarcimento

• Personalizzazione + max da 10 a 50%

• Biologico 7.291,49 (valore del punto danno biologico)

• Morale + 52,5% = 3.828,03 (valore massimo)

• Non patrimoniale 11.119,52 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 461.460 euro, valore risarcimento

• Personalizzazione + max da 10 a 50%

§ § §

CASO 4: anni 35 IP al 70%

Tabella DPR:

• Biologico 814,27 x 9,125 = 7.430,21 (valore del punto danno biologico)

• Morale 7.430,21 x 0,447 (45%)= 3.321,30 (valore minimo)

• Non patrimoniale 10.751,51 (valore del punto danno biologico + morale = non patrimoniale)

• Riduzione età anni 35 coefficiente 0,833

• Non patrimoniale 10.751,51 x 70 x 0,833 = 626.921 euro, valore risarcimento

• Personalizzazione + max 30%

• Biologico 814,27 x 9,125 = 7.430,21 (valore del punto danno biologico)

• Morale 7.430,21 x 0,547 (55%) = 4.064,32 (valore massimo)

• Non patrimoniale 11.494,53 (valore del punto danno biologico + morale = non patrimoniale)

• Riduzione età anni 35 coefficiente 0,833

• Non patrimoniale 11.494,53 x 70 x 0,833 = 670.246 euro, valore risarcimento

• Personalizzazione + max 30%

Tabella Milano:

• Biologico 7.656,07 (valore del punto danno biologico)

• Morale + 50% = 3.828,03 (valore unico)

• Non patrimoniale 11.484,10 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 667.227 euro, valore risarcimento

• Personalizzazione + max 25%

Tabella Roma:

• Biologico 10.483,36 (valore del punto danno biologico)

• Morale + 22,5% = 2.358,75 (valore minimo)

• Non patrimoniale 12.842,11 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 746.127 euro, valore risarcimento

• Personalizzazione + max da 10 a 50%

• Biologico 10.483,36 (valore del punto danno biologico)

• Morale + 67,5% = 7.076,26 (valore massimo)

• Non patrimoniale 17.559,62 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 1.020.214 euro, valore risarcimento

• Personalizzazione + max da 10 a 50%

§ § §

CASO 5: anni 35 IP al 90%

Tabella DPR:

• Biologico 814,27 x 10,485 = 8.537,62 (valore del punto danno biologico)

• Morale 8.537,62 x 0,483 (48%)= 4.123,67 (valore minimo)

• Non patrimoniale 12.661,29 (valore del punto danno biologico + morale = non patrimoniale)

• Riduzione età anni 35 coefficiente 0,833

• Non patrimoniale 12.661,29 x 90 x 0,833 = 949.217 euro, valore risarcimento

• Personalizzazione + max 30%

• Biologico 814,27 x 10,485 = 8.537,62 (valore del punto danno biologico)

• Morale 8.537,62 x 0,583 (58%) = 4.977,43 (valore massimo)

• Non patrimoniale 13.515,05 (valore del punto danno biologico + morale = non patrimoniale)

• Riduzione età anni 35 coefficiente 0,833

• Non patrimoniale 13.515,05 x 90 x 0,833 = 1.013.223 euro, valore risarcimento

• Personalizzazione + max 30%

Tabella Milano:

• Biologico 8.088,39 (valore del punto danno biologico)

• Morale + 50% = 3.828,03 (valore unico)

• Non patrimoniale 12.132,58 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 906.304 euro, valore risarcimento

• Personalizzazione + max 25%

Tabella Roma:

• Biologico 11.803,48 (valore del punto danno biologico)

• Morale + 27,5% = 3.245,95 (valore minimo)

• Non patrimoniale 15.049,43 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 1.124.193 euro, valore risarcimento

• Personalizzazione + max da 10 a 50%

• Biologico 11.803,48 (valore del punto danno biologico)

• Morale + 82,5% = 9.737,87 (valore massimo)

• Non patrimoniale 21.541,35 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 35 coefficiente 0,830

• Non patrimoniale 1.609.139 euro, valore risarcimento

• Personalizzazione + max da 10 a 50%

§ § §

CASO 6: anni 18 IP al 100%

Tabella DPR:

• Biologico 814,27 x 11,019 = 8.972,44 (valore del punto danno biologico)

• Morale 8.972,44 x 0,500 (50%)= 4.486,22 (valore minimo)

• Non patrimoniale 13.458,66 (valore del punto danno biologico + morale = non patrimoniale)

• Riduzione età anni 18 coefficiente 0,916

• Non patrimoniale 13.458,66 x 100 x 0,916 = 1.232.813 euro, valore risarcimento

• Personalizzazione + max 30%

• Biologico 814,27 x 11,019 = 8.972,44 (valore del punto danno biologico)

• Morale 8.972,44 x 0,600 (60%) = 5.383,46 (valore massimo)

• Non patrimoniale 14.355,90 (valore del punto danno biologico + morale = non patrimoniale)

• Riduzione età anni 18 coefficiente 0,916

• Non patrimoniale 14.355,90 x 100 x 0,916 = 1.315.001 euro, valore risarcimento

• Personalizzazione + max 30%

Tabella Milano:

• Biologico 8.129,03 (valore del punto danno biologico)

• Morale + 50% = 4.064,51 (valore unico)

• Non patrimoniale 12.193,55 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 18 coefficiente 0,915

• Non patrimoniale 1.115.710 euro, valore risarcimento

• Personalizzazione + max 25%

Tabella Roma:

• Biologico 12.051,37 (valore del punto danno biologico)

• Morale + 30% = 3.615,41 (valore minimo)

• Non patrimoniale 15.666,78 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 18 coefficiente 0,915

• Non patrimoniale 1.433.510 euro, valore risarcimento

• Personalizzazione + max da 10 a 50%

• Biologico 12.051,37 (valore del punto danno biologico)

• Morale + 90% = 10.846,23 (valore massimo)

• Non patrimoniale 22.987,60 (valore del punto danno biologico + morale = non patrimoniale)

• Demoltiplicatore anni 18 coefficiente 0,915

• Non patrimoniale 2.095.131 euro, valore risarcimento

• Personalizzazione + max da 10 a 50%

§ § §

Va detto che la comparazione è stata effettuata prendendo (nella scelta degli indici variabili) i valori minimi e massimi del “danno morale”, tanto per la tabella ministeriale quanto per quella del tribunale capitolino.

La tabella di Milano, è noto ed è già stato evidenziato, tiene conto di un indice meccanico e standard di danno morale che diviene, di fatto, il parametro base interno al valore del punto complessivo di danno non patrimoniale.

I valori da prendere a raffronto sono quelli definiti “valore risarcimento” tutti al netto della possibile, ma non scontata, personalizzazione, voce che rimarcherebbe, in caso di un suo riconoscimento, ancora di più le differenze conteggiate.

Per altro il valore della personalizzazione è variabile nelle tabelle pretorie in ragione di un range massimo diverso da quello previsto (ed implicitamente riconosciuto) nelle tabelle di legge al valore massimo del 30% (art. 138 comma III Codice delle Assicurazioni).

E' noto per altro l'orientamento della giurisprudenza di legittimità che delimita il campo di riconoscibilità della così detta “Personalizzazione” ai soli casi ed “in presenza di conseguenze dannose del tutto anomale ed affatto peculiari” (si vedano, a titolo esemplificativo, le già citate Cass. 7513, 20795 e 23469 del 2018, nonché la n. 11754 del 2018, la n.28988 del 2019 e la n. 25164 del 2020).

Una comparazione nei valori massimi rende quindi chiaro che la tabella pretoria del tribunale di Roma appare del tutto disallineata nei valori dall'approdo ministeriale, forse per tale ragione (più che per i meccanismi di metodo adottati) condannata alla disapplicazione in ragione di quello che altrimenti diverrebbe un ingiustificato scollamento tra danni da regimi assicurativi obbligatori (auto e sanità) e di altra natura e causale.

Fissando ora l'attenzione sulla comparazione tra Milano e la bozza di TUN, un raffronto di valori, sempre tenendo a mente le variabili ministeriali riconosciute in termini di danno morale, rispetto ai meccanismi più rigidi della tabella meneghina, porta ad alcune considerazioni sulla valenza della funzione compensativa che la legge riconosce alle lesioni più gravi, rispetto a quelle della fascia media.

Difatti, in una analisi comparata è emerso che:

- Dal 13% al 25% circa di postumi permanenti a titolo di danno biologico il valore economico della Tabella Unica, solamente con il danno morale calcolato sui massimi, supera il valore punto del danno non patrimoniale di Milano (altrimenti è inferiore);

- Tra il 30 ed il 70% circa di postumi permanenti a titolo di danno biologico il valore economico della Tabella Unica, anche con il danno morale calcolato sui massimi, rimane inferiore al valore punto del danno non patrimoniale di Milano;

- Dalla soglia del 70% circa di postumi permanenti il valore economico della Tabella Unica riprende a salire ed a partire dall'85% di postumi permanenti a titolo di danno biologico, anche con il danno morale calcolato sui minimi, si arriva a dei valori superiori al valore punto del danno non patrimoniale di Milano.

In buona sostanza, la curva di crescita del valore economico (che ricordiamo l'art. 138 del CdA prevede che sia “più che proporzionale rispetto all'aumento percentuale assegnato ai postumi”) parte più bassa rispetto a Milano (del resto il valore base è quello previsto dalla tabella di cui all'art. 139 del CdA), sale fino a raggiungerla, per poi abbassarsi e risalire nuovamente fino a superarla per le lesioni di entità molto rilevante.

*****

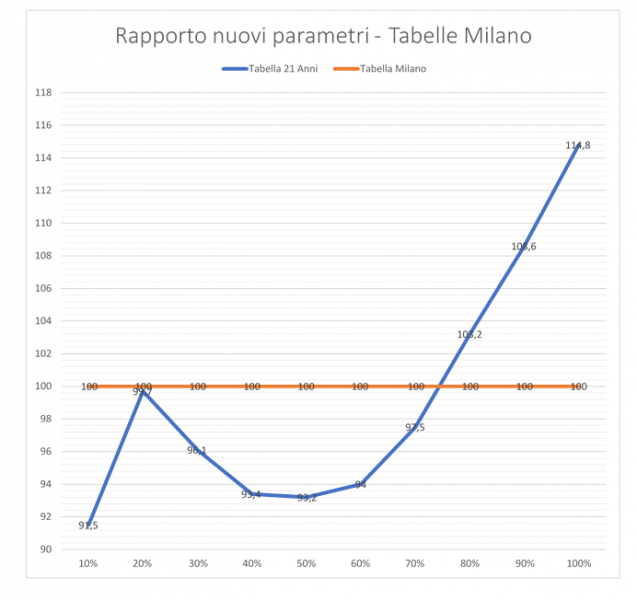

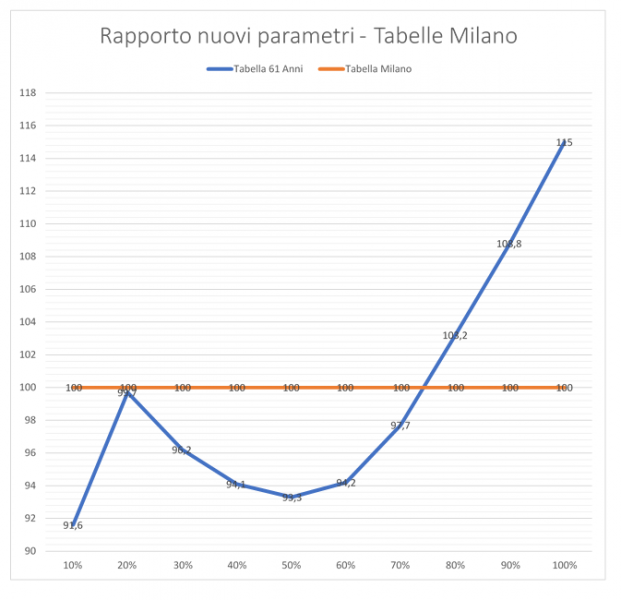

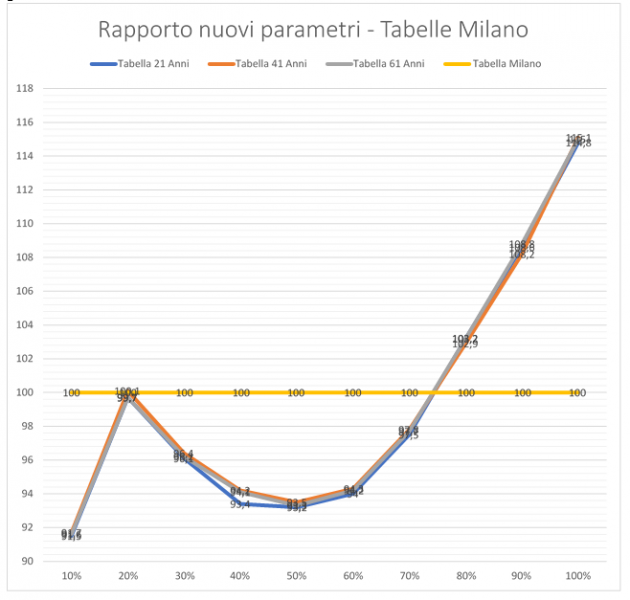

Una diversa simulazione ci porta ad un altro interessante parametro di raffronto tra lo sviluppo pratico del meccanismo ministeriale proposto e la tabella del tribunale di Milano.

La curva che si propone nel grafico che segue si compone di tre esempi base per lesione e per età (21,41 e 61 anni), adottando il coefficiente medio del danno morale proposto dal decreto (Tavola 1A), che dà risultati assolutamente omogenei nello sviluppo.

Il raffronto viene fatto con la linea riferibile al valore tabella di Milano che rappresenta il 100% di adesione o conformità alla tabella stessa.

Ogni altro valore ottenuto sulla base dello schema allegato al DPR va in oscillazione rispetto a questa parità al di sotto quindi del valore milanese ovvero (oltre una certa soglia di lesione e di invalidità permanente) costantemente al di sopra.

Le tre curve che rappresentano altrettante comparazioni con la curva milanese, portano alla seguente curva generale.

Le conseguenze pratiche di questa nostra osservazione e ad un primo rapido esame, sono le seguenti:

- Dal 13% al 25% circa di postumi permanenti a titolo di danno biologico il valore economico della Tabella Unica, solamente con il danno morale calcolato sui massimi, supera il valore punto del danno non patrimoniale di Milano (altrimenti è inferiore);

- Tra il 30 ed il 75% circa di postumi permanenti a titolo di danno biologico il valore economico della Tabella Unica, anche con il danno morale calcolato sui massimi, rimane inferiore al valore punto del danno non patrimoniale di Milano;

- Dalla soglia del 70% circa di postumi permanenti il valore economico della Tabella Unica riprende a salire ed a partire dall'75% supera la quota di pareggio compensando quindi meglio della tabella milanese;

- al punto che oltre lì'85% di postumi permanenti a titolo di danno biologico, anche con il danno morale calcolato sui minimi, si arriva a dei valori superiori al valore punto standard del danno non patrimoniale di Milano.