Analisi dell'andamento del ramo RC Auto nel nostro paese, in base agli ultimi dati pubblicati dall'Associazione Nazionale delle Imprese Assicuratrici

27 Gennaio 2022

Introduzione: il mercato assicurativo italiano nel quadro europeo

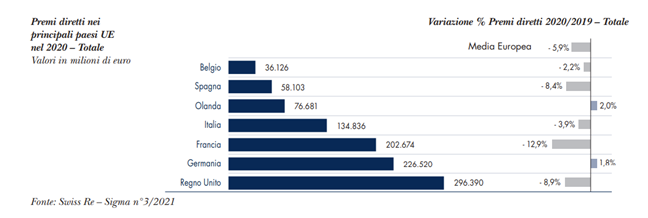

Il mercato assicurativo italiano si trova al quarto posto nella classifica della raccolta premi in Europa, (in ambito UE, al terzo, per effetto dell'uscita del Regno Unito in seguito alla Brexit), con una raccolta premi complessiva che nel 2020 ha raggiunto l'ammontare di 134 miliardi e 836 milioni di euro.

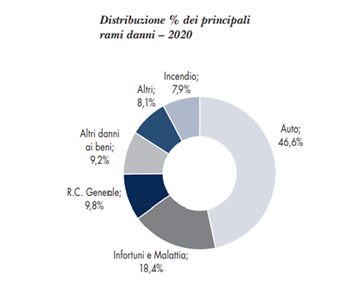

Il 75,1% dei premi incassati riguarda i rami delle assicurazioni “Vita” (particolarmente sviluppati nel nostro paese), che ammontano a 101 miliardi e 123 milioni di euro, mentre i rami “Danni” hanno prodotto nel 2020 un ammontare premi pari a circa 33 miliardi e cinquecento milioni di euro. Quasi la metà di tali premi - e più precisamente il 46,6% - riguarda il ramo identificato col numero 10, la Responsabilità Civile per la circolazione dei veicoli a motore, il più importante settore di attività delle assicurazioni “Non Vita”, nel quale le 41 compagnie operanti hanno raccolto complessivamente premi per 12 miliardi e 491 milioni di euro.

L'importanza rappresentata da questo ramo assicurativo, sia per quanto attiene all'entità dei premi incassati, che per essere l'assicurazione della RC Auto obbligatoria nel nostro paese, ha fatto sì che l'associazione delle imprese italiane di assicurazione abbia dedicato negli anni una grande attenzione agli andamenti tecnici che lo riguardano. L'ANIA, infatti, pubblica ogni anno numerosi studi che riguardano i meccanismi che determinano la definizione del costo delle polizze, sul quale le autorità competenti tengono un occhio particolare, trattandosi di un elemento presente anche nel cosiddetto “paniere” dell'ISTAT.

Ne “L'assicurazione Italiana 2020-2021”, gli esperti dell'associazione hanno sottolineato come il dilagare della pandemia abbia influito in modo particolare anche sul ramo della RC Auto. Per effetto dei lockdown che si sono susseguiti, infatti, i premi del ramo sono diminuiti di quasi il 6% e anche il costo complessivo dei sinistri si è ridotto di quasi il 20%, in seguito ai vari blocchi della circolazione. In pratica, abbiamo osservato un notevole calo degli utili da investimenti da un lato, ma anche un certo miglioramento del risultato del conto tecnico, che è stato pari a 1,5 miliardi, con un guadagno per gli assicuratori assai più alto rispetto a quello registrato nell'anno precedente. Le ragioni individuate all'origine di questo fenomeno sono diverse. Per prima cosa, durante i mesi di lockdown sono diminuite del 68% le immatricolazioni di nuovi veicoli. Insomma, abbiamo avuto un numero di veicoli circolanti minore, anche per il fatto che molti cittadini non hanno ritenuto opportuno acquistare nuove autovetture ed assicurarle. Inoltre, il decreto n.18 del 17 marzo 2020 ha disposto che, per tutte le polizze RC Auto in scadenza dal 21 febbraio al 31 luglio 2020, il periodo di comporto - cioè il termine entro cui l'assicuratore è obbligato a mantenere valida la polizza dopo la sua scadenza - fosse prorogato di 15 giorni, oltre ai 15 giorni già previsti automaticamente. Alcune imprese hanno poi previsto un'estensione ulteriore di trenta giorni e tutto ciò ha determinato un ritardo temporale nei rinnovi, che ha impattato sulla raccolta complessiva dei premi. La legge 27 del 24 aprile 2020 ha poi conferito agli assicurati la facoltà di richiedere la sospensione delle polizze in corso fino al 31 luglio dello stesso anno, il che ha ridotto ulteriormente la quantità di premi incassati dagli assicuratori. Infine, in seguito al forte calo della circolazione stradale e degli incidenti denunciati, le compagnie assicurative hanno iniziato a rivedere le loro politiche tariffarie, riducendo il prezzo della copertura o riconoscendo sconti frontali al momento del rinnovo. Come dimostrano i dati dell'indice dei prezzi dell'ISTAT, tali riduzioni hanno continuato ad essere applicate anche nel corso del 2021, soprattutto perché una modifica alle strutture tariffarie delle imprese di assicurazione richiede tempi tecnici piuttosto lunghi, rispetto alla tempestiva reazione conseguente allo shock causato dalla pandemia.

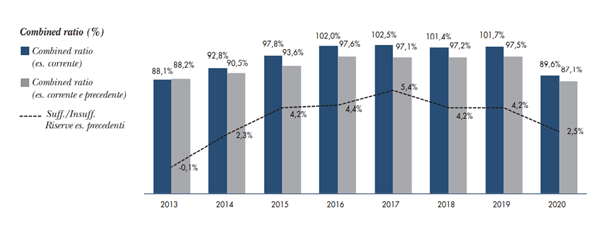

Ma ciò che più conta è l'andamento tecnico, che rappresenta il motivo principale alla base di qualsiasi riduzione o aumento tariffario applicati dagli assicuratori. Il costo dei sinistri di competenza, pari alla somma degli importi pagati e riservati per i sinistri accaduti nel corso del 2020, è stato pari a 8.541 milioni, con una riduzione di poco meno del 20% rispetto a quanto rilevato nel 2019. Come si è accennato, infatti, abbiamo osservato una diminuzione significativa della circolazione stradale, per effetto delle restrizioni imposte dal Governo, con la conseguente riduzione del 30% circa sulla frequenza dei sinistri. C'è però da segnalare che il costo medio dei sinistri stessi è aumentato del 14%, verosimilmente a causa della maggiore velocità di circolazione, soprattutto nei centri urbani, che ha determinato danni fisici di maggiore gravità. Secondo gli osservatori dell'ANIA, l'incremento del costo medio dei sinistri è riscontrabile sull'importo medio dei sinistri liquidati (+6,8%), come pure su quello dei sinistri riservati (+15,2%). Per effetto del calo del costo complessivo dei sinistri, pur con una diminuzione dei premi di competenza, il rapporto tra queste due grandezze, ovvero il rapporto sinistri a premi, è comunque migliorato di circa 12 punti percentuali, passando dall'80,4% del 2019 al 68,2% del 2020. Tuttavia, per comprendere la reale portata dell'andamento tecnico, bisogna tenere conto anche dello smobilizzo delle riserve accantonate per i sinistri occorsi negli anni precedenti che è stato pari a ben 318 milioni. In pratica, all'ammontare del costo dei sinistri di competenza del 2020 bisogna detrarre gli importi riservati ma non utilizzati negli anni precedenti. È questo un fenomeno abbastanza recente, giacché per anni l'ammontare delle riserve appostate dalle compagnie è risultato insufficiente, costringendo gli assicuratori a pericolosi aggiustamenti, col versamento di ingenti somme per ripianare i conti tecnici e garantire il proprio margine di solvibilità. La capacità di riservazione è però migliorata nel tempo e oggi è difficile trovare un assicuratore che non abbia accantonato somme sufficienti a coprire il suo futuro fabbisogno tecnico. Anzi, anche quest'anno è stato possibile beneficiare in bilancio di una cifra consistente da smobilizzare. La loss ratio di esercizio è quindi migliorata dal 76,2% del 2019 al 65,6% del 2020. Ci sono poi da considerare le spese di gestione, che nel 2020 sono ammontate a 2.682 milioni (contro i 2.815 milioni del 2019). Queste spese comprendono i costi di amministrazione relativi alla gestione tecnica e gli oneri per l'acquisizione dei contratti, per la riscossione dei premi e per l'organizzazione e il funzionamento della rete distributiva. La loro incidenza sui premi (expense ratio) è risultata in leggerissimo aumento rispetto al 2019, ma possiamo dire che sia rimasta sostanzialmente stabile. Sommando il valore della loss ratio al valore dell'expense ratio, si ottiene la combined ratio, che costituisce l'indice primario per determinare l'andamento del ramo nell'esercizio considerato. Qui di seguito riportiamo la tabella che spiega l'evoluzione di questo fondamentale indicatore negli anni compresi tra il 2013 e il 2020.

Com'è noto, una combined ratio inferiore a 100 comporta un guadagno delle compagnie di assicurazione, mentre una cifra superiore a 100 indica invece una perdita economica da parte delle stesse. Come abbiamo accennato, la combined ratio della generazione di accadimento 2020 è in miglioramento di 12 punti percentuali rispetto alla generazione 2019, attestandosi su un valore dell'89,6%. È inoltre possibile notare come, a partire dal 2014, la combined ratio di bilancio (esercizio corrente + esercizio precedente) è stata sempre inferiore a quella dell'accadimento corrente, il che dimostra come vi sia sempre stata una sufficienza (in alcuni anni, anche significativa) degli importi riservati per i sinistri degli anni precedenti. Le componenti citate hanno quindi generato un saldo tecnico positivo per le compagnie, pari a 1.295 milioni, con un guadagno considerevolmente superiore a quello registrato nel 2019, che è stato pari a 144 milioni.

Costo medio e frequenza dei sinistri

L'andamento tecnico del ramo RC Auto viene analizzato tenendo conto del numero dei sinistri che accadono in un anno, rapportato al numero di veicoli assicurati (la cosiddetta frequenza sinistri) e del costo medio dei risarcimenti. Bisogna tuttavia tenere presente che i dati relativi al 2020 sono stati fortemente influenzati dalle limitazioni alla libera circolazione imposte a più riprese dal Governo per contrastare la pandemia. Come abbiamo accennato, ciò ha comportato una significativa riduzione della sinistrosità, il che rappresenta un fatto assolutamente nuovo da quando questo tipo di assicurazione è divenuto obbligatorio. Il confronto di questi indicatori tecnici con gli anni passati viene dunque a soffrire, a causa delle peculiarità del periodo preso in considerazione. Come si è accennato, nel 2020 il numero dei sinistri si è ridotto del 30,2%, attestandosi su 1.493.679 unità, contro le 2.140.440 del 2019. La frequenza sinistri è scesa dal 5,41% nel 2019 al 3,82% nel 2020. In particolare, l'andamento della frequenza sinistri è stato piuttosto regolare fino al 2019 ed ha subito una repentina alterazione proprio col diffondersi della pandemia. Nei primi tre mesi dell'anno si è registrata una contrazione della frequenza sinistri del 24%, rispetto al primo trimestre del 2019 e nel mese di marzo, quando è iniziato il lockdown generalizzato per tutto il Paese, la sinistrosità si è ridotta di oltre il 60%. Nei mesi compresi tra aprile e giugno, la frequenza sinistri è risultata inferiore del 54%, rispetto agli stessi mesi del 2019 e solo nel terzo trimestre, con l'allentamento delle misure restrittive, il suo calo si è attestato sul 14%. Anche i dati relativi ai consumi petroliferi del MISE hanno confermato che nel 2020 si è registrata una riduzione del consumo di carburanti del 20% circa, per il minore utilizzo di veicoli. Il costo medio dei sinistri, ottenuto dal rapporto tra il costo totale degli stessi (pagati e riservati) e il loro numero, è risultato pari a 4.917 euro, con un incremento del 13,1% rispetto ai 4.348 euro registrati nel 2019. In particolare, il costo medio dei sinistri con soli danni a cose è aumentato del 3,6%, arrivando a 2.070 euro, mentre quello dei sinistri con danni a persona (comprensivo anche della componente dei danni a cose nei sinistri misti) è cresciuto del 26,8%, raggiungendo l'importo di 21.706 euro (erano 17.112 euro nel 2019). Gli studiosi dell'ANIA suggeriscono che le limitazioni alla circolazione avrebbero favorito, per il minor numero di veicoli autorizzati a circolare, l'adozione di velocità più elevate (probabilmente per l'assenza di traffico) e ciò avrebbe comportato danni più gravi alle persone coinvolte. Il risarcimento dei danni alla persona

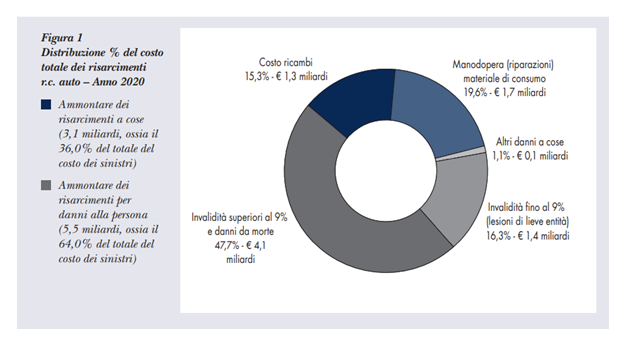

Il costo totale dei risarcimenti (comprensivo dei danni a cose ed alle persone) per i sinistri accaduti nel 2020 è stato pari a 8,5 miliardi. Di questi, il 64% (pari a 5,5 miliardi) è relativo a danni fisici. Il 36%, pari a circa 3,1 miliardi, è invece relativo ai danni subiti dai veicoli, cioè al costo dei ricambi e della manodopera per le riparazioni. Per quanto attiene ai danni alla persona, nel corso del 2020 le lesioni per invalidità permanenti lievi, comprese tra 1 e 9 punti percentuali, hanno dato luogo a risarcimenti per 1,4 miliardi. Le lesioni gravi (con oltre 9 punti di invalidità permanente) e i sinistri mortali hanno generato un esborso complessivo di circa 4,1 miliardi, pari al 47,7% del costo totale.

Sembra dunque che le misure restrittive per la circolazione dei veicoli, oltre a far diminuire la frequenza dei sinistri, abbiano anche modificato la tipologia dei sinistri stessi. Se da una parte la percentuale dei sinistri che presentavano almeno un danno alla persona è diminuita rispetto all'anno precedente (14,5%, rispetto al 15,5% del 2019), si è rilevato un deciso aumento del costo medio dei danni risarciti, che ricordiamo si è attestato sui 21.700 euro, rispetto a 17 mila euro del 2019. La frequenza dei sinistri con danni lievi alla persona è passata dallo 0,798% nel 2019 allo 0,522% nel 2020, con una riduzione di circa il 35%. Si tratta di una diminuzione superiore, rispetto a quella registrata dalla frequenza sinistri totale (pari al 29,4%). Le microlesioni (da 1 a 4 punti) rappresentano ben l'86% di questa categoria di eventi dannosi ed il costo medio dei sinistri per le lesioni lievi è ammontato a 5.903 euro, con un aumento del 2,2% rispetto al 2019, ma con un tasso di crescita assai inferiore a quello registrato dal costo medio dei danni alla persona nel suo complesso (+27%). Ciò conferma che sono stati i sinistri più gravi a registrare l'incremento più consistente. La frequenza per questi sinistri è stata pari allo 0,034% (-23% rispetto al 2019), ma il costo medio dei sinistri appartenenti a questa categoria (inclusi i danni per eventi mortali) è stato pari ad oltre 262 mila euro, rispetto ai 220 mila euro del 2019.

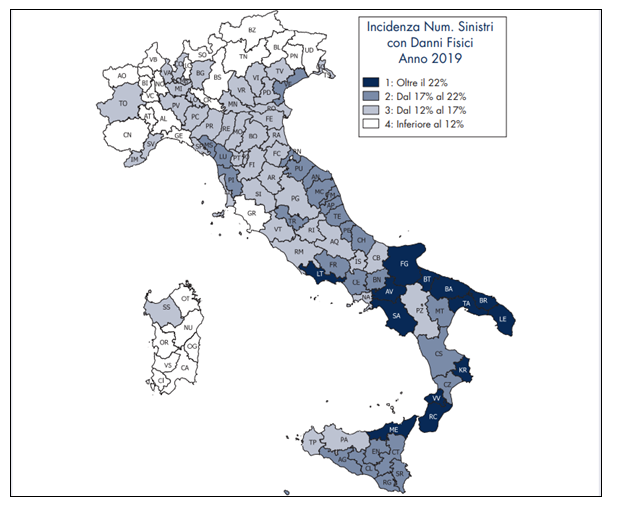

L'ANIA dispone anche di un'analisi dell'incidenza dei danni fisici spezzata a livello geografico. L'ultimo anno disponibile con il dettaglio provinciale è il 2019 e l'incidenza dei sinistri con danni fisici mostra la stessa distribuzione tra le varie province italiane. Com'è ormai tristemente noto, sono le province del Sud a presentare valori assolutamente fuori linea rispetto alla media nazionale del 15%. In particolare, i valori più elevati si registrano in Puglia (27,5% a Taranto), in Calabria (23,3% a Vibo Valentia) ed in Campania (23,2% a Salerno). Nella maggior parte delle province italiane si registra invece una diminuzione dell'indicatore, rispetto al 2018, in linea con la riduzione media registrata a livello nazionale.

Conclusioni

Per quanto i dati pubblicati dall'Associazione delle imprese assicuratrici siano viziati dalle peculiarità che hanno caratterizzato il 2020, segnato dalla pandemia, dall'analisi dei dati pubblicati dall'ANIA appare evidente come l'aumento del costo medio dei danni gravi alla persona sia aumentato pressoché costantemente, dal 2011 a questa parte. Lo stesso fenomeno non è riscontrabile per i danni più lievi, ovvero quelli con un grado di invalidità accertata al di sotto del 9%, che nello stesso periodo sono rimasti più o meno sulla stessa linea. L'aumento, tuttavia, non è mai stato così marcato come nell'ultimo anno, il che fa pensare che l'interpretazione fornita dagli esperti dell'ANIA sia corretta. In pratica, il minor numero di veicoli autorizzati a circolare avrebbero adottato velocità più elevate (si pensa, per l'assenza di traffico) e ciò avrà causato un numero di danni inferiore alla media, ma più gravi e con risarcimenti più cospicui per le persone coinvolte. Il dato sarebbe pure confermato dalle informazioni fornite dalla polizia stradale sulle contravvenzioni disposte nel 2020. Rispetto ad una diminuzione del 21% delle infrazioni rilevate rispetto all'anno precedente, l'incidenza di quelle inerenti all'eccesso di velocità sarebbe infatti aumentata, passando dal 55,1% a 56,4% in autostrada e dal 15,1% al 15,7% sulle strade comunali, provinciali e regionali. Anche i dati relativi alla distribuzione geografica dei sinistri non sembrano aver riportato variazioni rilevanti rispetto al passato. Le regioni tradizionalmente interessate dal fenomeno delle condotte fraudolente nel settore delle assicurazioni obbligatorie per i veicoli a motore, delle quali l'ANIA si duole da tempo e che sono state additate quali responsabili dei più elevati costi delle polizze di assicurazione in quelle aree, non paiono aver segnato variazioni altrettanto significative. Bisogna tuttavia rilevare che gli ultimi dati disponibili a questo riguardo risalgono al 2019 e dunque ci vorrà del tempo per appurare se questo elemento abbia avuto una qualche incidenza sui numeri del 2020. Allo stesso modo, non si riscontrano variazioni interessanti nella quantificazione dei risarcimenti del danno alla persona, calcolati sulla base delle tabelle milanesi. L'elevato ammontare degli importi liquidati in Italia per i danni fisici (in particolare per quanto attiene ai cosiddetti danni non patrimoniali) rispetto a quanto corrisposto in altri mercati, è stato più volte rimarcato dagli assicuratori ed è oggetto di studi specifici da parte degli stessi e dell'associazione. In questo caso, tuttavia, non si rilevano particolari decisioni delle Corti o aggiustamenti degli indici previsti dalle tabelle, tanto marcati da giustificare aumenti così rilevanti, come quelli registrati nel corso del 2020.

Per approfondire

|